保険料は今後も値上がりする?

自然災害による損害で保険金が出る火災保険・地震保険は、災害から立ち直るために大きく役に立つでしょう。しかし近年、全国で大規模な自然災害が多発していて、保険金の支払いが増加傾向にあります。

損害保険料率算出機構「火災保険・地震保険の概況」によると、2018年度の保険金支払額は1兆5359億円とはじめて1兆円を突破。2019年度も台風などの大規模災害が相次いだため、1兆円を超えると見られています。

保険金の原資は、契約者から支払われた保険料です。保険料から付加保険料という必要経費を引いた残り(純保険料)が、保険金に充てられます。つまり、支払われる保険金が増えるほど、保険料が増える可能性があるのです。

実際、2018年度の実績を踏まえて、2019年10月に複数の損害保険会社が保険料を5%〜9%値上げしました。さらに大手損保4社は2020年7月に、「2021年1月から住宅向け火災保険料を全国平均で6〜8%引き上げる」と発表。今後さらに自然災害が増え、保険金の支払いも増えれば、保険料もいっそう上がることが考えられるでしょう。

火災保険に加入する際はこの3つを抑えましょう

増加する保険料に対応するための方法としては、以下の3つが考えられます。ぜひ検討してみてください。

①契約期間や支払い方法による割引を活用する

火災保険の契約期間は最長で10年間です。契約期間が長いほど、割引も多くなります。また、保険料の払込方法を年払い・一括払いにした場合、保険料が割引になる場合があります。

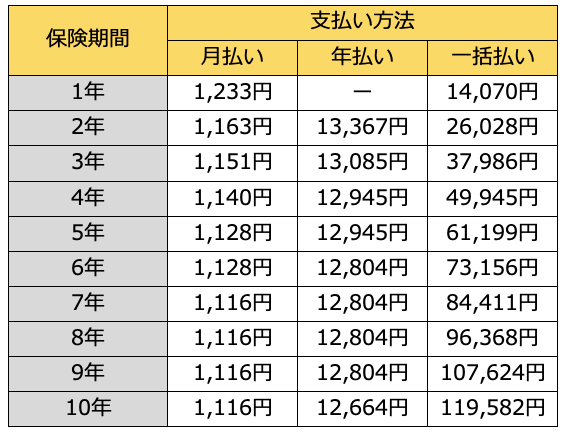

火災保険の保険料はお住まいの建物や地域、保険金額などにより大きく異なりますし、補償の内容によっても大きく変わります。また、保険会社の割引率も各社異なります。したがって、あくまで参考までですが、ある火災保険会社で見積もりを取ったところ、以下のようになりました(なお、地震保険は含めずに計算しています)。

火災保険の保険期間・支払い方法と保険料の例

この例の場合、仮に10年一括払いすると、1年あたりの保険料は11,958円です。1年一括払いだと14,070円ですから、およそ15%割引になる計算です。

また、オール電化住宅割引、ホームセキュリティー割引、建物+家財の契約セット割引など、割引を用意している会社もあります。地震保険にも割引制度がありますので、ぜひ活用しましょう。

②免責金額を設定する

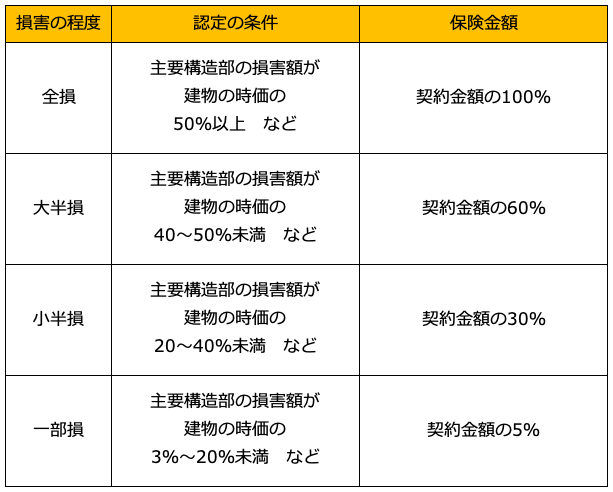

免責金額とは、事故が発生した場合に支払われる損害保険金のうち、契約者が自己負担する金額のこと。免責金額を設定することにより保険料を抑えることができます。 たとえば30万円の被害があったとき、5万円の免責金額を設定していると、5万円は自己負担となり、残りの25万円が保険金として受け取れます。免責金額を高くするほど自己負担は増えますが、その分保険料は安く抑えられます。

③ハザードマップで必要な補償を確認

保険加入時や見直し時には、市区町村のハザードマップを見るなどして、過去の自然災害の状況をチェックし、明らかに不要な補償は外すことも検討しましょう。たとえば、マンションの高層階に住んでいるならば「水災」(床上・床下浸水の補償など)は不要かもしれません。

また、雪がめったに降らない地域なのに「雪災」に入っているのはムダになりそうです。さらに、車通りの少ない郊外ならば「外部からの物体衝突」といった特約も必要なくなるでしょう。

災害の多い日本に住む以上、火災保険は外せない保険ですし、地震保険も万が一に備える意味で不可欠でしょう。とはいえ、どの補償が必要と考えるかはお住まいの地域で千差万別。値上げを機に、今の補償、これからの補償について検討してみてはいかがでしょうか。

関連記事:子どもの自転車保険義務化「知らない」では済まされない

文/畠山憲一