30年先まで書き出したら自分たちのお金の使い方が見えてきた

2人分の保育料を払いながら、月10万円以上の貯金を実現しているみちゃさん。でも最初から貯め上手だったわけではなく、「結婚当初は夫婦で500万円近いローンがあった」というから驚きです。 転機は、妊娠・出産を機に30年先まで「ライフプラン」を考えたこと。何にお金をかけたいのか、何のために貯めるのかを話し合い、「見える化」したことで、夫婦のお金への意識が変わりました。 もうひとつは、買い物時にたまるポイントの効果に目覚めたこと。「私にとって、ポイントは現金と同じ。パッと見の値段ではなく、ポイントまで計算した〝実質最安値〟で買うと、満足感や納得感も高いです」

5万円のムダはここにあった

● 買う店や買い方に無頓着

● 子ども費と外食費につい散財

● トクする情報を見逃していた

買う「もの」は選んでも、どこで買うか、どうやって買うかまで考えずに購入していた。子ども服を衝動買いしたり、外食したりとお出かけついでに財布のひもが緩みがちだった。ブログを始めるまでは、目新しいサービスやトクする情報を知ろうとしていなかった。

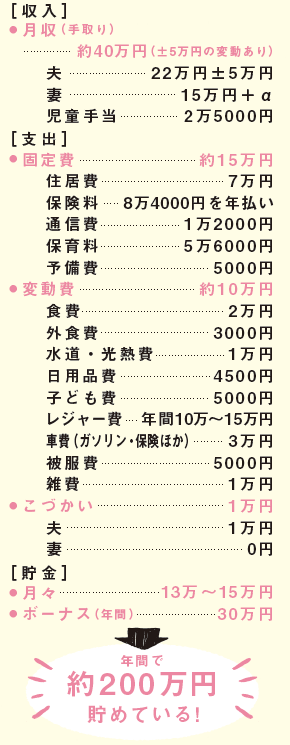

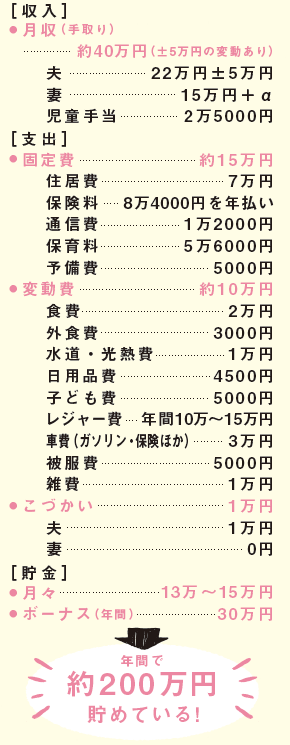

みちゃさんの家計内訳

家計内訳のポイント

夫の収入に増減があるので、少ないときの額をベースに予算組み。多いときはその分貯金がふえる。妻のこづかいは0円に設定してあるが、実際は、ためたポイント(月約1万円)から妻が使えるルールにしている。

家計の「ムダ」を仕分け⇒夫婦でマネープランを共有

将来まで約30年にわたるライフプラン表を作成。「子どもの将来の教育費など、〝貯める理由〞を見返すと、貯金への気持ちが高まります」

外食費をおさえる⇒外食はポイントで支払う

家族での外食はたまった楽天ポイントが使えるお店で。「ためた分だけ」と使える上限が決まっていれば、回数もふえすぎない。

保険料をスリムに⇒保険より現金で備える

医療保険料のかわりに月5000円を「予備費」として積み立て、保険料をスリム化。「現在40万円に。保険と違ってどんな事態にも備えられます」

住居費を減らす⇒少額でも繰り上げ返済

住宅ローンは繰り上げ返済手数料がかからない「福岡銀行」のもの。余裕がある月はスマホで手軽に繰り上げ返済して、利息分をカット。

たまったポイントは、休日の外食など家族に還元。ポイントのため方をつづったブログへの反響等も、日々の楽しみになっています♪