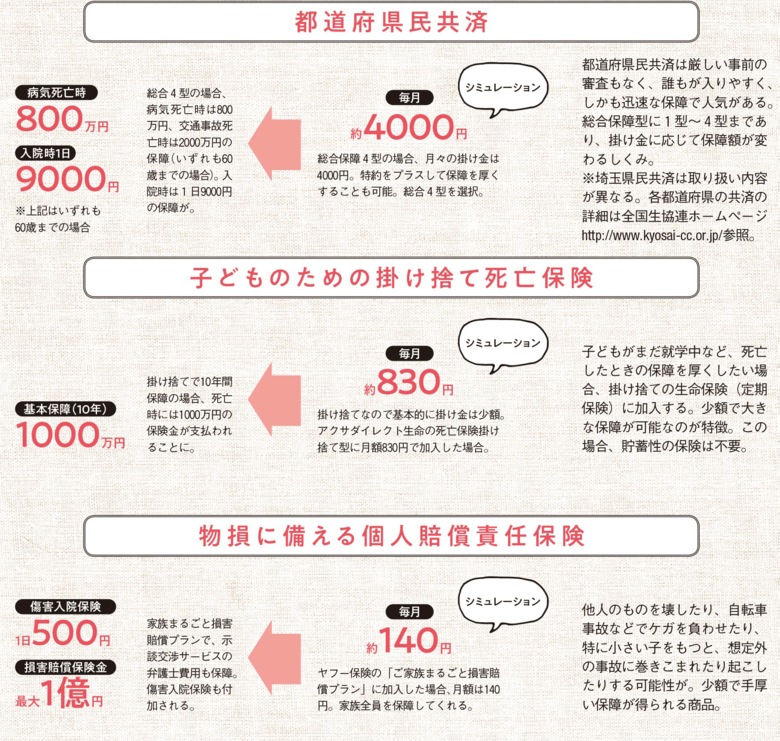

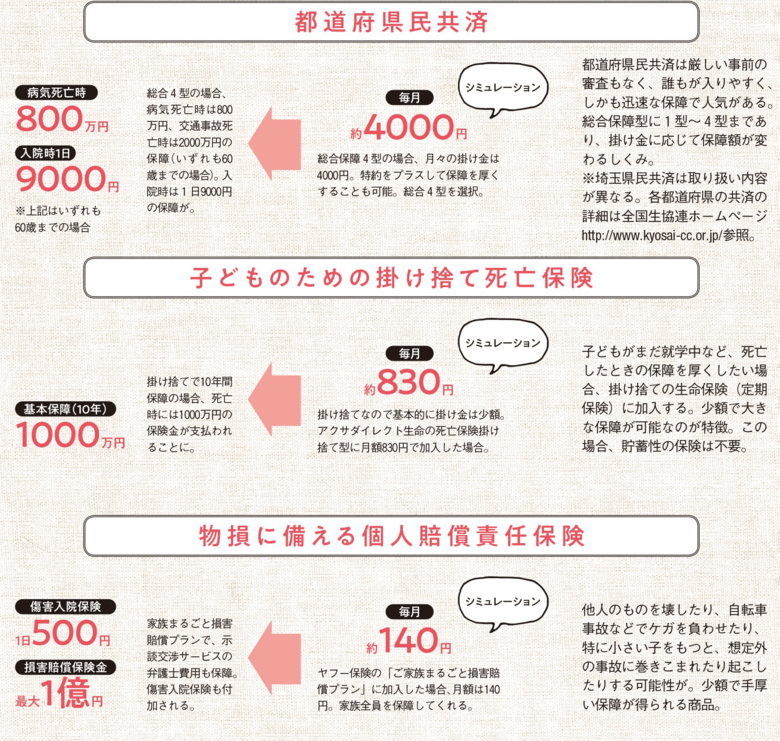

必要最小限の保険は?

備えあれば憂いなし。じんせいのもしもに備えるのは大事なこと。ただし、結論から先に言ってしまうと、サラリーマン家庭の場合、健康保険や年金など国の保障でほとんどがまかなえます。 「保険に入るなら何がいいか? 結論は都道府県民共済に月4000円入っていれば、ほぼ十分です」(山崎さん) このほか強いてあげるなら「個人賠償責任保険」。人をケガさせてしまったり、他人のものを壊して損害賠償請求されたときに効く保険です。毎月数百円の掛け捨てですが、1億円までの保障が可能。特に小さな子どもがいる家庭では、いたずらや不注意などで不測の事態が起きがち。基本的には自動車保険や火災保険の特約で付加する保険なので、一度チェックしてみましょう。

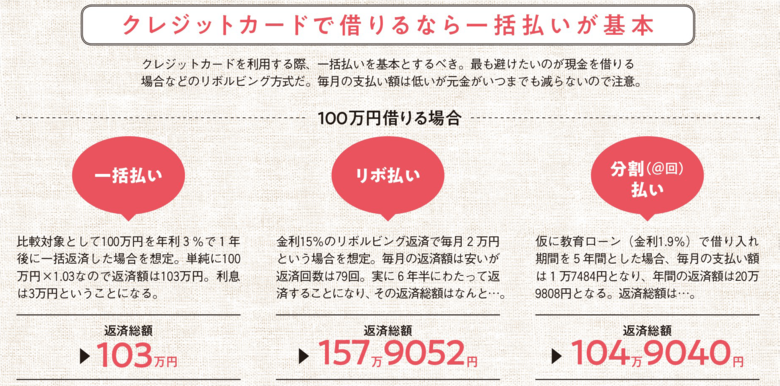

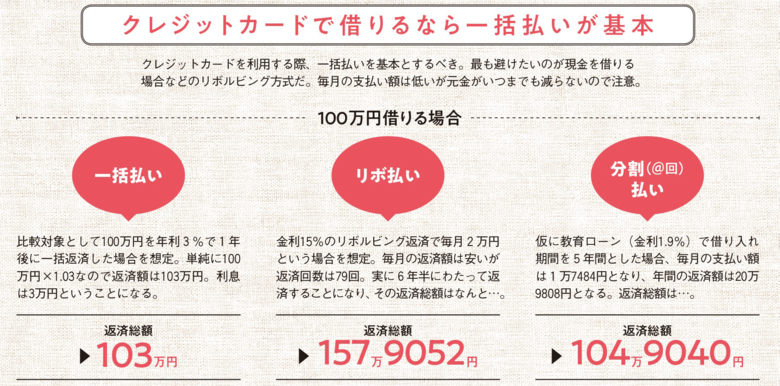

いざというときの上手な借り方

お金の借り方を間違えると、一生立ち直れない落とし穴にハマります。 まず絶対に避けるべきなのは生活費の借金です。家や車のためのローンならまだしも、生活費の借金は何も残りません。気をつけたいのはリボルビング払いでの借金。一見、毎月の返済額が少なく一定していますが、元金がいつまでも減らず、永遠の借金返済に追われる可能性も。クレジットカードを使うなら一括返済を原則に。翌月一括払いなら無利息でポイントがもらえて逆にオトクに。借りるなら、できるだけ少額&返済期間を短くすることが鉄則です。

いかがでしたか? 『CHANTO』9月号では、さらなるお金の貯め方・増やし方を紹介しています。 ぜひお手にとってご覧ください!

[CHANTO2018年9月号についてはこちらをご覧ください]