「どうにもお金がない」「頼れる人もいない」…。となると、消費者金融で借りることを考える人もいるかもしれませんが、ちょっと待って。「その前に検討すべき借入先がある」と家計再生コンサルタントの横山光昭さんはいいます。

消費者金融の年利18%はものすごい負担に

消費者金融の金利が高いのは周知のとおりです。金利の上限は利息制限法で決められていて、元金が10万〜100万円未満の場合は年18%です。

金利が高いと当然ながら利息の負担は大きく、返済期間が長くなるほど利息も膨らみます。

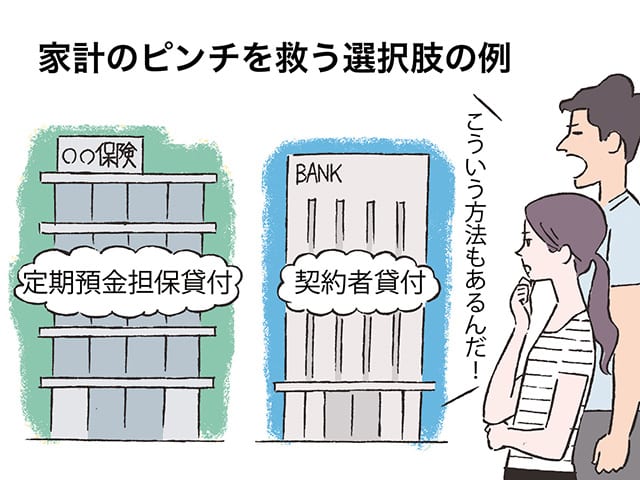

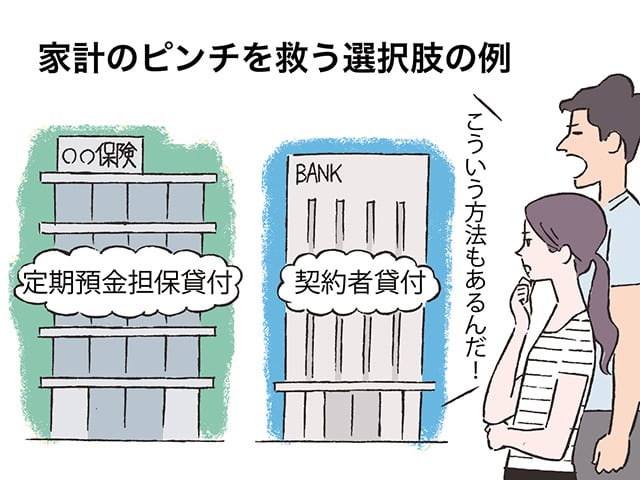

消費者金融の利用は賢明な選択とはいえないでしょう。検討すべき借入先は、2つあります。

定期預金している銀行から借りる方法がある

ひとつは、銀行の「定期預金担保貸付」。その名のとおり、自分の定期預金を担保にして銀行からお金を借りられる制度です(※「自動借り入れ」、「総合口座貸越」など、金融機関によって名称が異なります)。

定期預金を組んでいれば誰でも利用でき、借入金額は定期預金残高の9割まで。たとえば、残高100万円なら、90万円まで借りられます(上限200万〜300万円程度)。

いちばんの特徴は金利の低さです。多くの銀行では「担保とする定期預金の金利+0.5%」の設定です。仮に0.2%の定期預金だったとしても、金利は0.7%程度となります。

普通預金の残高がたりない状態で出金すると、不足分が定期預金から自動で融資される仕組みに。

このとき、普通預金の通帳には「マイナス1万円」などと残高が表示されます。返済は普通預金に入金するだけ。マイナスの残高表示がプラスとなったら完済です。

定期預金の満期を期限とし、催促されずに好きなタイミングで返済していけるのも利点といえます。

保険会社の貸付を使うのもひとつの手

もうひとつは、生命保険の「契約者貸付」で、自分が契約する生命保険を利用してお金を借りられる制度です。

ただし、同制度の対象商品は限られており、終身保険や養老保険、個人年金保険など、貯蓄性があって解約返戻金を得られるタイプのみ。

解約返戻金を担保に、保険会社から貸付を受けるわけです。

借入金額は通常、解約返戻金の7~8割程度の範囲内となります。該当の保険商品の契約期間が長い人ほど保険料の支払いで解約返戻金が貯まっているため、借入可能な額は多く望めるでしょう。

金利は契約する生命保険の予定利率+1~2%程度が一般的です。予定利率とは契約者が支払った保険料を保険会社が運用する利率を指します。

契約時期によって予定利率は変わってくるものの、消費者金融などと比べたら、金利は低く有利なはずです。

返済は所定の方法で、いつでも可能です。先の定期保険担保貸付と同じく、催促に追われずにすみます。

仮に返済できず保険の満期を迎えたとしても、解約返戻金と相殺される仕組みになっています。

借りグセがつくと余計な浪費を繰り返すことに

紹介した2つの借入先は金利の低さなど魅力があるとはいえ、利息をとられることを忘れないようにしてください。

催促されない分、つい返済を先延ばしていると、自分の資産は減っていきます。

そもそも大事なのは、お金を借りることより収入の範囲内でやりくりすることです。借りグセがついている人ほど、金銭に対して慢心や甘えがあり、浪費を繰り返すケースが少なくありません。

借入は大ピンチのときの限定利用に留め、体質改善を図ることを第一としましょう。

監修/横山光昭 取材・構成/百瀬康司 イラスト/村林タカノブ

※情報は2022年4月15日現在でのものです。記載した制度の最新情報については、必ず各金融機関等でご確認下さい。