シンプルだから時間がなくても貯まる!

夫婦ともフルタイムで働き、家計管理に時間をさけない佐藤さん夫婦にぴったりだったのが、費目ごとにお金を出し合う”費目別分担”でした。手間が省ける上、二人三脚で家計を動かせるのもいいところ。マイホーム購入後も貯蓄をふやせている、そのシンプル管理術をお見せします。

協力しあえる費目別分担! 目標も共有し、着実に貯金

住宅ローンなど引き落としされる出費は夫、食費ほか現金を使う生活費は妻と、それぞれの収入から分担して出している佐藤家。貯金もそれぞれ管理しています。 「忙しい夫に、銀行に行って支払ってもらったり、生活費をおろしてもらったりは難しいので、引き落としですむ費目をまかせることに。夫には時間的負担がないぶん、口座の残金を意識してもらい、貯金を確保してもらっています」 とはいえ、各自が自由に使える状況なので、一歩間違えれば貯金せずに使いこんでしまう危険も。 「そこは、“銀行から引き出すのは必要最小限”というルールに。住宅ローンの繰り上げ返済という共通の目標があるので、お互いを信頼して貯金額をふやしています」

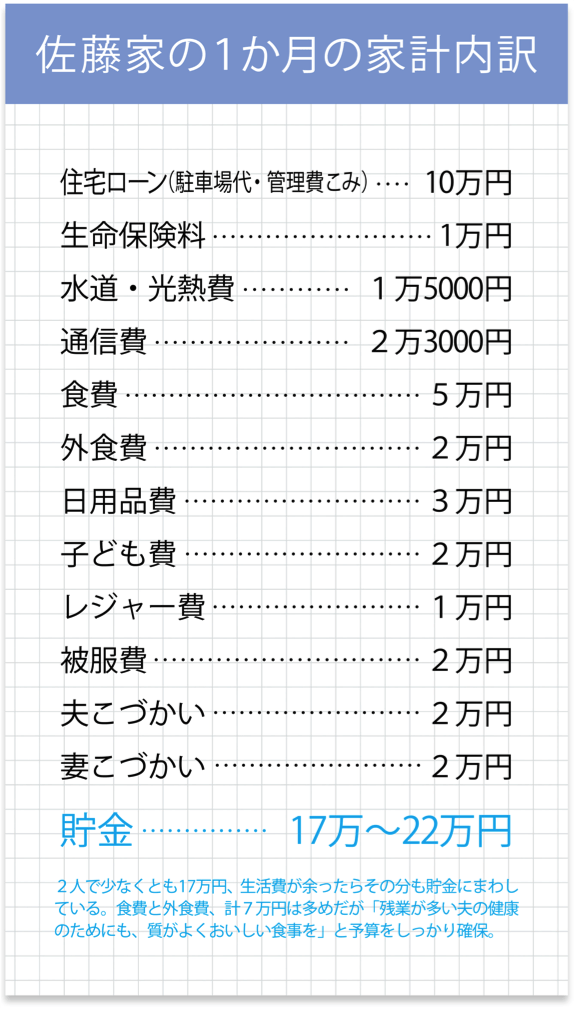

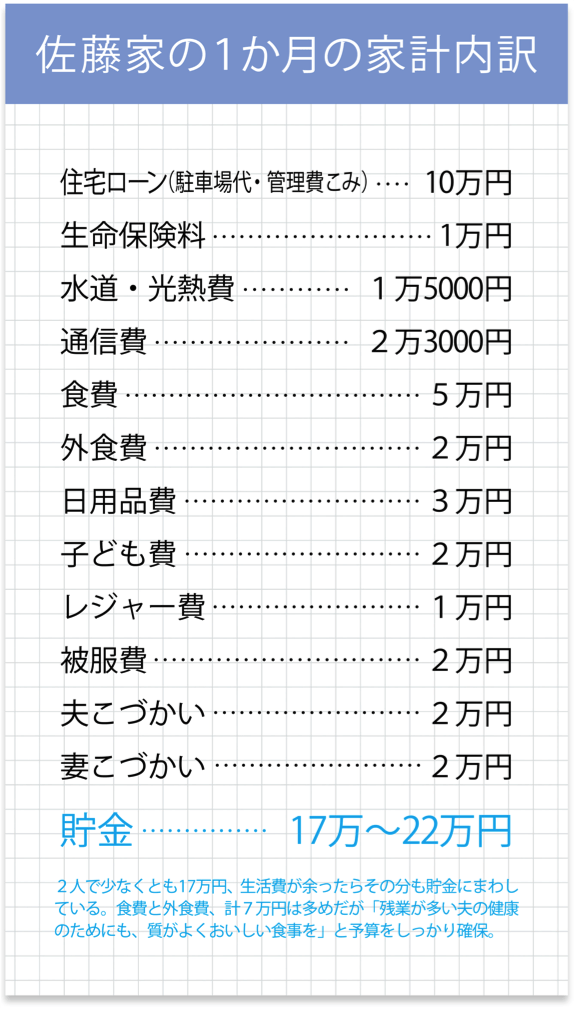

佐藤家の1か月の家計内訳

2人で少なくとも17万円、生活費が余ったらその分も貯金にまわしている。食費と外食費、計7万円は多めだが「残業が多い夫の健康のためにも、質がよくおいしい食事を」と予算をしっかり確保。

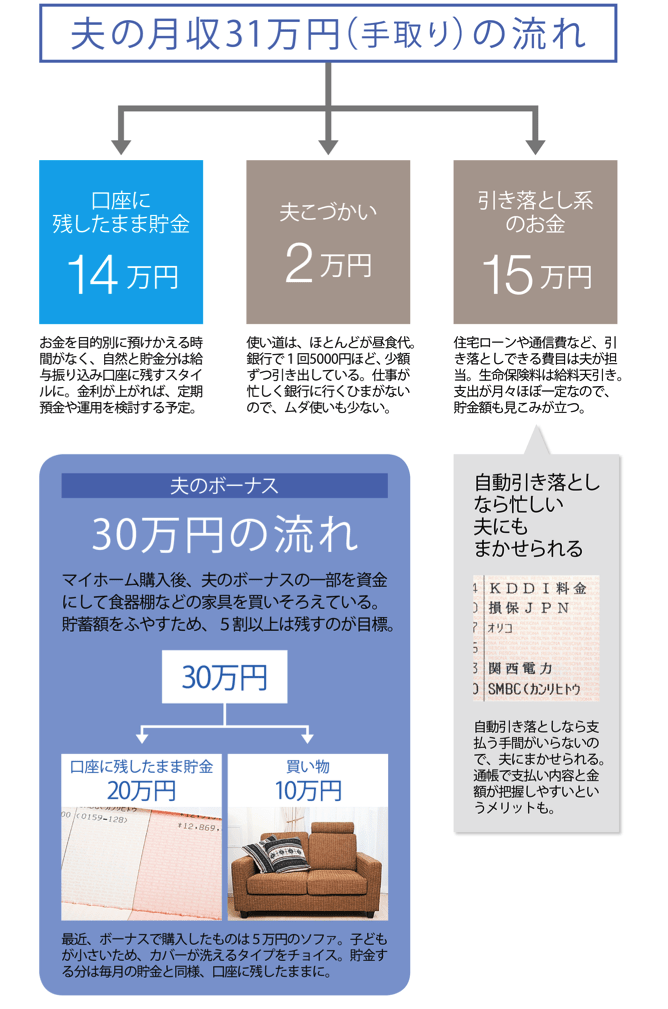

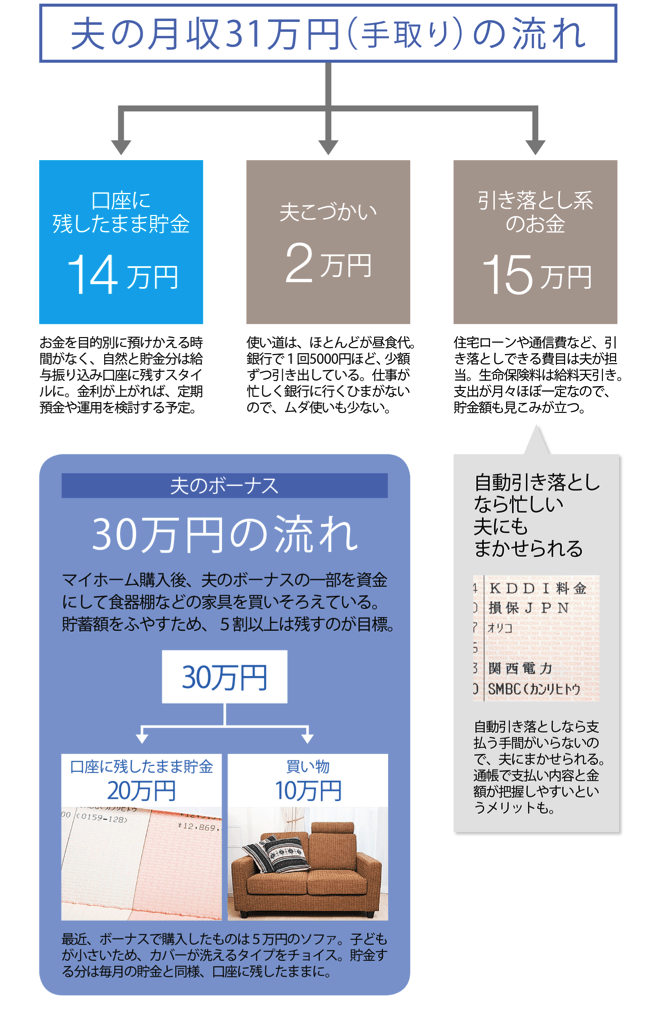

夫のボーナス

マイホーム購入後、夫のボーナスの一部を資金にして食器棚などの家具を買いそろえている。貯蓄額をふやすため、5割以上は残すのが目標。 ボーナスで購入したものは5万円のソファ。子どもが小さいため、カバーが洗えるタイプをチョイス。貯金する分は毎月の貯金と同様、口座に残したままに。