収入が低くても着実に貯金を増やせる家庭は何が違うのでしょうか?家計再生コンサルタントの横山光昭さんが過去2万4000件の家計相談を元に調べたところ、お金が貯まる家庭は「理想的な支出の割合」を目安に、支出のコントロールをしているそうです。その割合とは?

住居費は手取りの25%以内、食費は15%以内

コツコツ貯金ができる家庭とそうでない家庭は、どこに違いがあるのでしょうか。家計相談のデータを元に、私たちがたどりついたひとつの答えが、「理想的な支出の割合を守っているかどうか」です。

理想的な支出の割合とは、手取り収入を、住居費や食費などに配分する割合のことです。

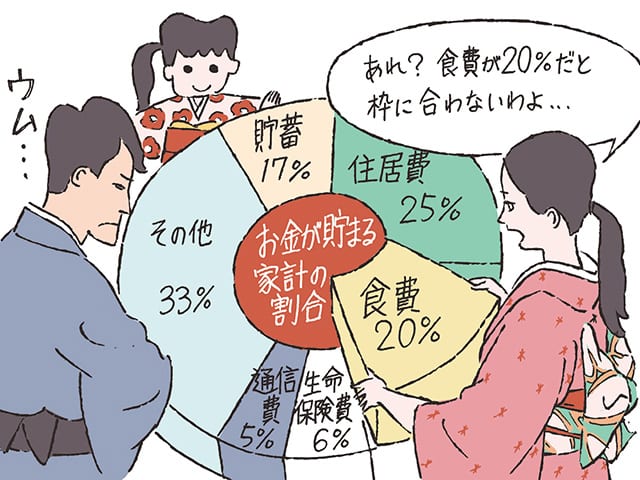

具体的には以下の割合です。家族構成によっては異なる部分もありますが、収入が多くても少なくても、だいたい同じと考えていただいて構いません。

- 住居費……25%

- 食費……15%

- 通信費……5%

- 生命保険費……6%

- その他(水道光熱費、自動車費、娯楽費、交際費など)……33%

- 貯蓄……17%

たとえば、毎月の手取り収入が30万円の家庭なら、住宅ローンの返済や家賃などの住居費は7万5000円まで、食費は4万5000円までに抑えるのが目安です。※地域にもよりますので、あくまで目安とお考えください。

お金が貯められない家庭は、割合以上に使っている費目が必ずあります。何かひとつの費目にお金をかけ過ぎていることもあれば、すべての費目にまんべんなくお金をかけていることもあります。

お金をかけたいところがあるのが悪いわけではありません。割合を超える支出となる費目がある場合は、他の費目の支出を抑え、支出の総額をコントロールすることが大切です。

貯められるご家庭は、収入の多寡に寄らず、それができているのです。だから、日頃の節約でストレスを抱えることなく、お金をバランス良く使いながら、貯金も続けられるわけです。

理想の支出が実現できる3つのステップ

お金が貯められる家庭を目指すなら、食費や通信費などの支出を、理想の割合以内に抑える工夫をしてみましょう。

ただ、日々、細かくお金のやりくりをするのは面倒くさい、と感じる人もいるかと思います。そこでおすすめなのは、以下の3つのステップでやりくりすることです。

1.手取り収入から17%の貯金を引く 「余ったら貯金しよう」では貯まりません。最初に、貯金する分の金額を手取り収入から引きましょう。

貯蓄は手取り収入の20%とよく言われますが、家計相談のお客様と接していると、「20%はつらい」と言われるケースが少なくありません。できるだけ貯金に回しながらムリのない割合と考えると、17%が適度です。

手取り30万円なら5万1000円。20%の場合と比べて貯金額を9000円減らすことで、挫折しにくくなるでしょう。

2.固定費を引く 次に、住居費、通信費、生命保険費、教育費などの固定費を、手取り収入から引きます。各支出は、理想の割合の範囲内に抑えられないか、見直しをしてみましょう。

住居費は削るのが難しいかもしれませんが、通信費は比較的節約しやすい費目です。たとえば携帯電話で3大キャリアを使っているようなら、格安スマホを活用すれば、5%以下に抑えやすくなります。参考までに横山家(8人家族)はスマホを7台持っていますが、格安スマホを使っているので、毎月の料金は7000円程度で済んでいます。

また、教育費は減らしにくいですが、子どもの習い事が多い場合は見直しの余地があるかもしれません。生命保険は現状に必要な保障だけを持つようにすると、抑えられる可能性があります。

ただ、見直したいから、と無料相談に駆け込むのはお勧めしません。有料であっても中立にアドバイスしてくれるファイナンシャルプランナーなどのところで見直しをしましょう。

3.変動費をやりくりする 変動費とは食費や日用品代、水道光熱費、娯楽費など、毎月の支出が一定ではない支出です。モチベーションにより増えたり、減らせたりしますから、ムリなく支出を抑えられるように管理をしていきましょう。

食費や日用品代はそれ専門の財布をつくって、1週間の予算をもって管理していくと、やりくりしやすくなるでしょう。そのほかの費目も、支出しすぎていないか、意識していくとよいですね。

以上のステップでやりくりすれば、理想的な支出の割合に抑えられ、貯金もできるようになるはずです。

監修/横山光昭 取材・構成/杉山直隆 イラスト/村林タカノブ