【この記事は、CHANTOママライターによるウェブ限定記事です】

ライター名:島村怜

日銀の「マイナス金利政策」やイギリスのEU離脱…などの影響から、今は住宅ローン金利も“史上最低金利”。これから住宅ローンを組もうとしている方にとってはもちろん大チャンスですが、すでに住宅ローンを組んでいる人にとっても、契約時の金利と今の低金利との金利差が大きければ、他の金融機関に“借り換え”することによって大きなメリットがあります。

低金利ということは分かっていても、経済や金利に詳しくない人にとっては、「じゃあ、どうすれば良いの?」「どこの銀行がいいの?」「お得とはいってもネット銀行は不安」「変動と固定って何?」…と、難しいことも多くて、しかも、他行への借り換えは書類の準備など少し面倒なのも事実。

記者自身、2012年に土地から購入しマイホームを建て、主人と一緒に35年のペアローンを組んだのですが、正直言って数字に弱くお金の管理も苦手。ローンを組んだときには「固定」も「変動」もよく分からず、・とりあえず主人の大きな金額は返済額抑えるために変動・一応、私の半分は全期間固定にしてリスク回避くらいにしか考えていませんでした。

組んだ全期間固定は主人が2.2%、私が2.4%。変動金利が1.075%。当時も「低い」と言われ、それで満足している部分もありました。そんな私なので、ニュースで低金利の話題が増えていても自分に関わるとはピンときていなく、父に言われてようやく動き出したくらいです。今回は、お金に弱い記者自身でもできた、まずやるべき金利見直し方法をお伝えします!

【STEP1】

借りている銀行へ

金利引き下げを相談する

最初にお伝えしたいのは、もしメリットが大きければ他行への借り換えを目指した方が良いと思います。一応、それを目標にするつもりで頑張りましょう。

まずは、借りている銀行へ金利引き下げの相談へ。当然ですが、「〇〇年間この金利で借ります」という契約をしているのに「金利下がっているから下げて」というのはおかしな話。すぐに「わかりました、下げましょう」とはなりません。そこで大事なのは、「他行への借り換えを検討しているのですが」と相談することです。そうすることによって、銀行としても他行へ行かれては困るので、「ちょっと待ったー!」がかかるのです。

銀行内で金利引き下げを検討する協議をかけてもらうため、必要書類を言われると思います。例えば、他の金融機関での試算表や主人と私の源泉徴収票や課税証明書など。必要提出書類がわかったら、他行へのシミュレーション相談へ!

意外に時間がかかるので、やると決めたら低金利が終わらないうちにどんどんやるべしです。時間があるときに他行の相談を先にやるのも手です。土曜日に銀行窓口に相談に行く場合は、予約が必要なことが殆どなので、早めに予約することも大切です。

【STEP2】

金利引き下げのための

借り換え試算表を集める

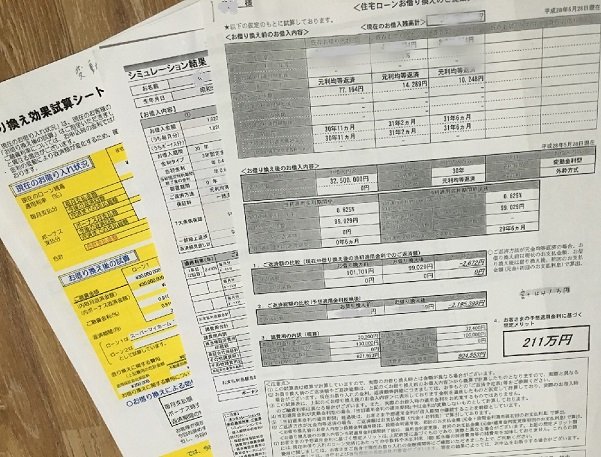

現在の主人と私のローン返済計画表を持って銀行回りのスタート!私はネット銀行は馴染みがなかったので、最寄りの駅にある大手都市銀行2つと、信用金庫2つに相談しに行きました。いくつの金融機関に行くのが正解というのはありませんが、金融機関同士、今は金利引き下げ競争の真っ只中、それぞれに3年固定や10年固定など金利メリットのある商品もありますし、諸費用も違う。いちばん自分たちにメリットがある試算表を出してくれるところを探す意味でも、いくつかは回るべきだと思います。

銀行回りをすると、改めて今の金利がとても低いのがわかります。固定で1.0%を切っているなんて、もはや借りた3年前の変動金利並み??他行への借り換えにも心が揺れるほど。

時間がないときには朝イチに行き、とりあえず返済計画表を渡して、電話で回答を聞きながら後日再来店…なんて荒業を繰りかえしながらの試算表集め。

ここでの目的は、現在の金利を下げてもらうために、とにかく金利が低い、メリットが出る試算表を出してもらうことです。メリットが出たら、それらをまとめて銀行へ提出です。協議には2~3週間かかるというので、しばし待機。(みんな考えることは一緒で、とにかく混んでいる様子)さて、我が家の金利は下がるのでしょうか?!

【STEP3】

協議の結果が到着!

固定金利と変動金利の再検討

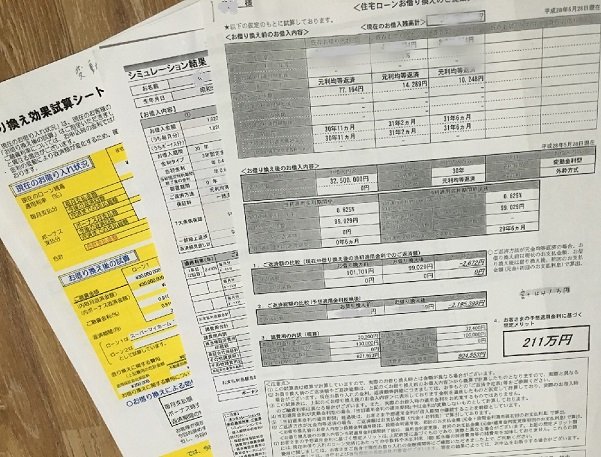

ここで現在の銀行からの協議の結果が到着。3年前に2.4%だった固定金利が1.29%に下がり、1.075%だった変動金利は0.775%まで下がりました!新規契約ではないので店頭で出ている金利に比べたら高いですが、我が家としては満足な結果。

そして固定金利が1パーセント台になったことで、変動金利から固定金利の変更を検討することにしました。我が家の場合、土地購入と建物請負時期がズレていたため、土地購入・建物請負・建物完成の3回に分けて融資を受けていたため、ローンが3本に分かれており、そして、当時は返済額を低くするために、主人のローンのいちばん大きな金額を変動金利にして、いちばん小さな金額を固定金利にしていました。金利が低い変動金利の恩恵は受けたいとは思いつつも、繰り上げ返済をどんどんしていくならまだしも、我が家はそれが難しい状況のため、残り30年の返済期間の終わりまで低金利が続かないと予想。全期間固定の金利が低いうちに固定金利を多めにしておきたいと考えたわけです。

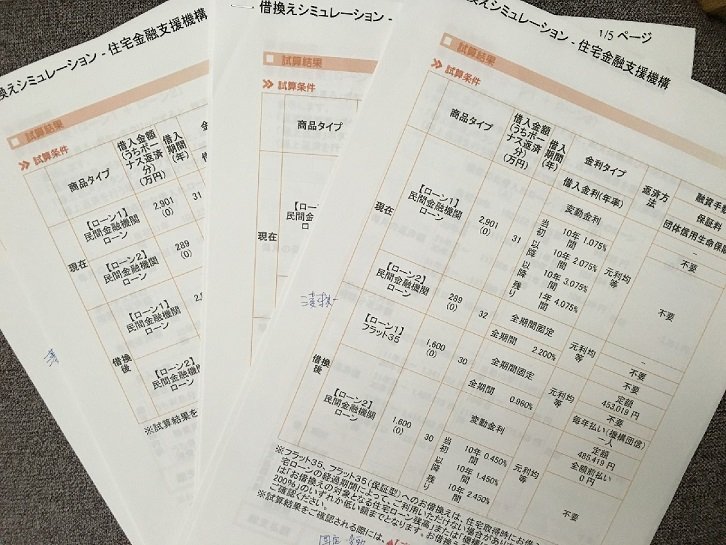

ちなみに、住宅金融支援機構(旧:住宅金融公庫)のHPでも、画面に入力するだけで簡単に借り換えシミュレーションをすることができますので、ご自身で検討するときに役立ちます。

・住宅金融支援機構HP

http://www.jhf.go.jp/index.html

・借り換えシミュレーション

http://www.simulation.jhf.go.jp/type/simulation/karikae/openPage.do

【STEP4】

晴れてローン変更契約!

月々の返済額を減らす

いちばん大きな金額のローンを全期間固定にしても、今の返済金額を下回ることが分かり、結果、夫婦で毎月5,000円以上の返済額減!しかも低い全期間固定金利の契約をすることに成功しました!

同じ金融機関で再契約をするメリットは、諸費用がとにかく安いことです。今回二人合わせて約25,000円でした。それが、他行借り換えするとなると諸費用はなんと二人で100~200万!土地や建物についている抵当権を再設定する費用がいちばん高いそう。そして揃える書類も、住民票や印鑑証明書、土地や建物の売買契約書など多く、また契約のためには多くの書類記入も必要。それが、ちょっとの費用と手間をかけるだけで金利と返済額が下がるならやらなきゃ損です。

もちろん、これは我が家の一例なので、お金のプロの方から見たら不正解のところもあるかもしれません。そして、本当は他行へ借り換えに挑戦した方が金利はもっと低く、シミュレーション上は諸費用分を含めても借り換えメリットが出ていたので、挑戦すべきだったかもしれません。後々に他行へ借り換えを検討するならば、全期間固定の割合を増やさずに、変動のままでガンガン返済すべきだったかもしれません…。色々と悩むことはありましたが、今回はとにかく素早く手間をかけずに金利を下げたい方にはオススメの方法です。住宅ローンを抱えている方は、ぜひお試し下さい!