【この記事は、CHANTOママライターによるウェブ限定記事です】

ライター名:まのり

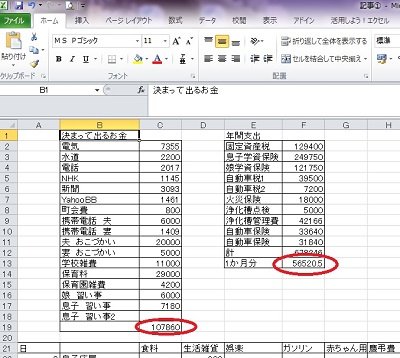

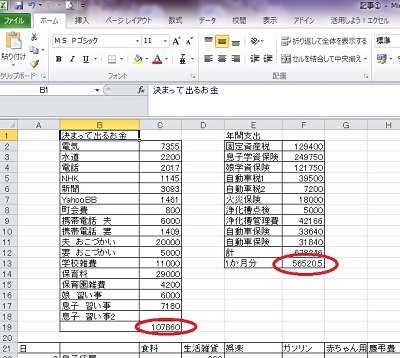

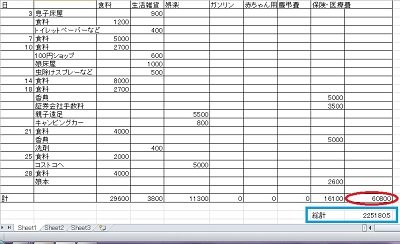

みなさんは家計簿をつけていますか?スマホアプリで入力する方、市販のノートにつけている方、面倒くさくてつけていない方、などなど様々だと思います。我が家では、ずっとエクセル家計簿。市販のものやスマホアプリは、自分の思うような項目別にわけることができなかったりしたので、自分にしっくりあったものをエクセルで作って入力しています。自分でひな型さえ作っておけば、あとは毎月入力するだけ。短時間で毎月の支出を把握することができるんです。まず、家計簿をつけて初めに思ったのが、年1回引き落とされる固定資産税や車の保険・税金。その月の家計簿につけていると、その月だけとんでもない赤字になったり、かと言って付けなかったら、なんだかとても貯金できているように感じたり。このやり方では、無駄遣いしているのかも把握できないと感じていました。そこで、年間を通じてお金がどのように流れているのかを確認したかったので、「年間支出」という項目をつくり、それを12で割って、毎月の支出とみなすことにしました。まず、エクセルで「毎月決まってでるお金」、「年間での支出」「その月での支出」と3項目に分けました。(2つの図は本当はワンシートのエクセルなのですが、はりつけられなかったため二つに分けています。) 3つの項目のうち、毎月決まって出るお金は、光熱費や、通信費、教育費、おこづかいなど。年間支出は、毎年年払しているもの。その月の支出は、食費や日用品、ガソリン代などになります。こちらは固定費です。

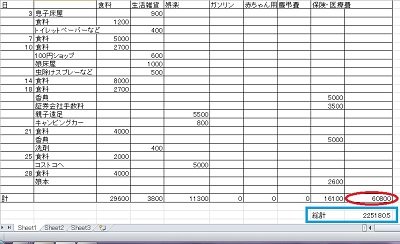

こちらは毎月の支出です。

決まって出るお金の項目を設けた理由は、クレジットカード引き落としのものが多いので、書き忘れる恐れがあり、項目さえつくっておくことで、後からでも確認して入力することができるようにしました。そして、赤い

〇でつけたのが、毎月決まって出るお金の合計、年間支出のうちの1ヶ月分、食料品などの支出の合計です。この赤い

〇3つを足したものが青い

□で示されている、その月の支出額の総合計になります。こうすることで、毎月の支出をほぼ均一にすることができます。毎月の収入は、夫と私の月給で、ほぼ決まった額となっています。これは把握できているので、毎月の支出額を確認さえすれば、差し引きでいくら貯金できたか大まかにわかるということになります。頭の中で、お金の流れを計算しやすいというメリットがありますし、一括で払っているモノに対しても月いくらという感覚が生まれ、節約意識が湧きます。

問題点。

これを読んで、「そんなことしたら、年に1回の固定資産税の支払いの日に、通帳にお金が入っていないことがあるのでは?」と思った方もいるはずです。確かに、このやり方では、お金が足りなくなると思う方がいると思いますが、毎月の支出を把握できているので、最初に通帳にいくらかを入れておくだけで、解決すると思います。あとは、大物家電が壊れたとき、レジャーでの大きな出費です。これは仕方ないので、貯金から崩すしかありません。レジャーは、ボーナスで補うという考えもできます。

その家にあったやり方で。

我が家の場合は、1ヶ月の総計が私の月給で賄えるくらいなので、私のお給料で毎月のやりくりをおこなっているという感じです。もし、お給料だけでは足りないという場合は、年間支出を月割にせずに、そこはボーナスで賄うふうにしても良いと思います。

(写真はイメージです。だって、エクセルで入力すれば計算式はでてくるから、電卓もノートもいりませんもんね。みなさんのおうちの家計簿もどのような感じなのか、ぜひ知りたいです。)