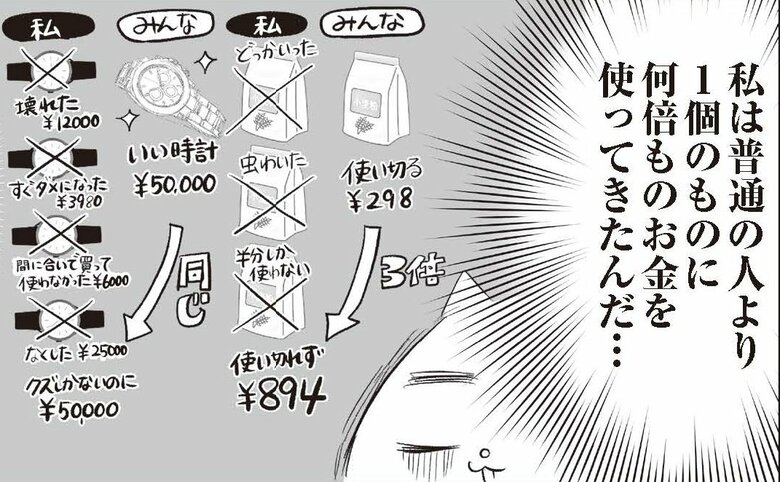

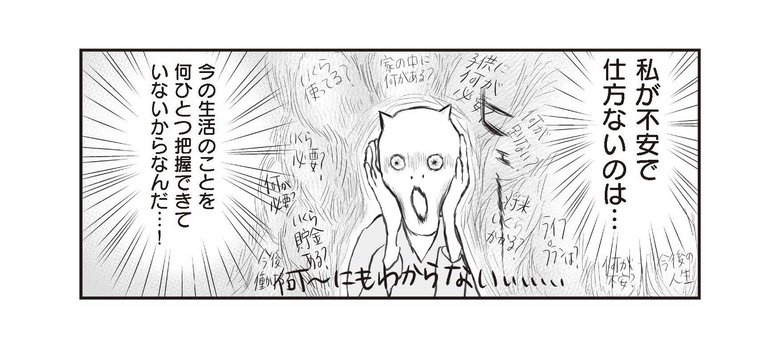

設定したハードルは低め。でも少しずつ変化が

── 月に数百円でも、10年間だと結構な額になりますもんね…。その後、夫婦の金銭管理は、どのように変わりましたか?

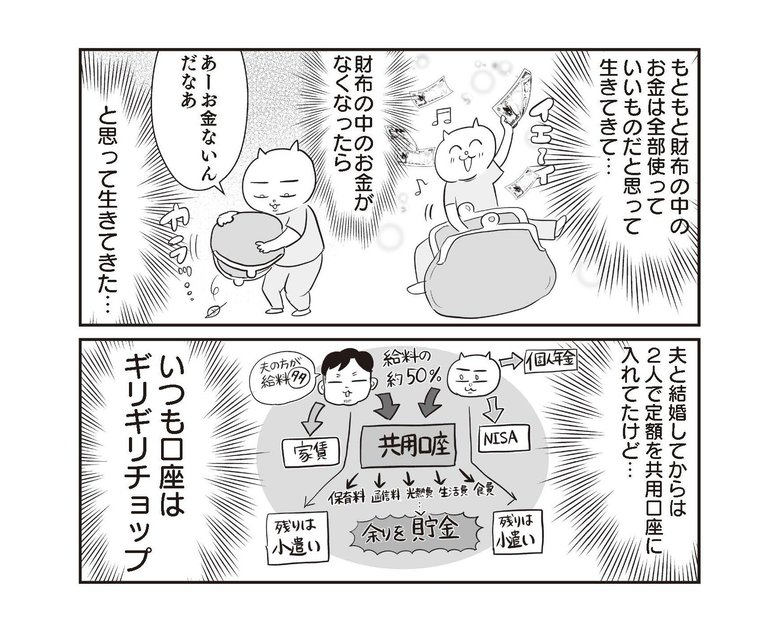

真船さん:実は今も自由な部分が多く、共有口座に入れる以外のお金に関してはお互い何にいくら使っているのかは共有していないんです。現状、生活費の割合をきちんと話し合って決めたうえで、共同口座の中にお金が順当に貯まっていれば大丈夫、くらいの低めのハードルを設定しています。

一番お金が貯まりやすいのは、どちらかが管理して小遣い制にする方法だと思うんです。ただ、それだと、どちらかがしっかり管理できないといけないし、お互い忙しいとなかなかうまくいかない。いろいろ比較した結果、お互いが手元に残るだいたいの額を把握して、自由に使えるお小遣いの額も同じくらいにする、という方法がわが家には合っていました。お金の流れを見える化したことで、夫婦間の不満も減りました。

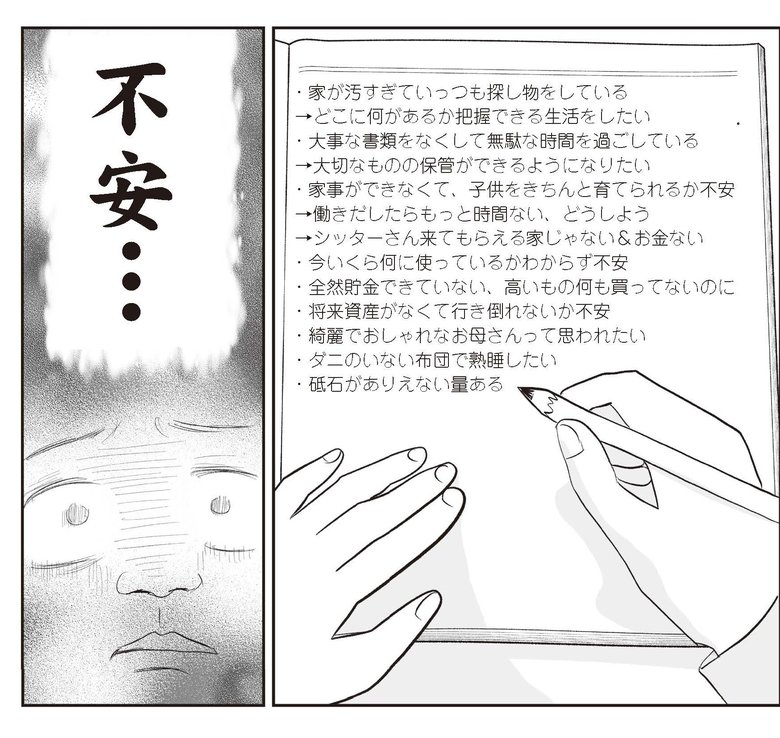

── 自分の特性を知ることも大切ですよね。苦手意識があった自炊も、レトルトを活用するところから始めたとか。

真船さん:そうですね。私の場合、最初から「作り置きを5品作る」など、自炊を始めるハードルを勝手に上げて、結局いつまでも踏み出せないところがあったんです。そこで、「レトルトで魚をそのまま煮つければいい」というところから始めたら、今ではレトルトに頼りすぎなくなり、「冷蔵庫の中身をきちんと食べきる」を目標にしています。それを最初から目指すのは無理があったと思うので、スモールステップで進んでいく大切さを実感しました。

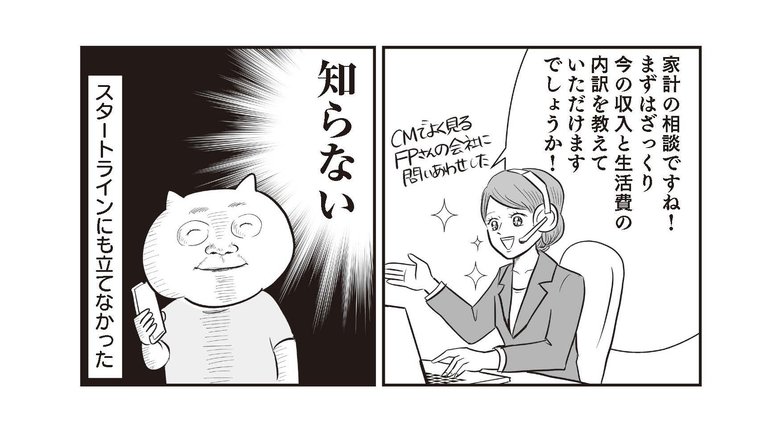

── 今回、改めて家計の専門家に話を聞いたそうですが、特に印象的だったことはありますか。

真船さん:FPの風呂内亜矢さんから「キャリアを止めないことは、大事な資産形成のひとつ」と言われたことです。私はこれまで「自分は金銭管理ができないダメな母親だ」と思い込んでいた部分がありました。でも、風呂内さんは「お金を貯めるとなると、節約したり経費を見直そうとよく言われますが、働き続けることも大事な資産形成のひとつ。必要なものは経費として計上しながら、子どもが生まれてもキャリアを諦めないというのはいいことだったと思う」と認めてくださって。家事代行などに出費している自分はダメなんじゃないかと思ったこともありましたが、自分らしく働き続けながら子育てするための必要経費だった。そこを認めてもらえて本当に嬉しかったですね。

無駄な出費は削るべきですが、かけてきた病児保育代やベビーシッター代は決して無駄じゃなかった。自分なりに人生を楽しみながら、今の自分のままでも貯金はできるんだと希望が持てました。

── 心強いアドバイスですね。その後、新居に引っ越しをしたそうですが、生活面はどう変わりましたか?

真船さん:出費が劇的に減りました。目の前にスーパーがあるので、買い忘れの不安から買いだめもしなくなりましたし、在庫が把握できているから料理もしやすくなり、結果として外食も減りました。

そもそも、以前はネットで買い物をすることで心の隙間を埋めていた部分がありました。でも、引っ越しを機に物を減らしたことで「手元にあるものを活用しよう」という思考に変わったんです。トイレットペーパーを安売りで箱買いしても、それを置くスペースに居住空間が圧迫されて暗い気持ちになるくらいなら、必要なときに買いに行けばいい。そう思えるようになってから無駄遣いは本当になくなりました。

なにより「きれいな家に帰りたい」と思えるようになったのが大きいです。疲れていても「家で子どもを遊ばせながら簡単に食事をすませよう」と考えるようになり、家が安らげる場所になりました。

── 収納面でリバウンドすることはないですか?

真船さん:全然あります(笑)。でも、今はうまく片づいていない場所はヒントだと捉えて、システムが悪いんだと考えるようになりました。

たとえば、ファミリークローゼットで、夫の収納を引き出しタイプにしていたのですが、彼は結局一番上に物を乗せてしまうんです。それで、夫は背が高いので、かがんで引き出しを開けるのが彼にとってはストレスだと気づいて。それなら「たたむ収納」ではなく、クローゼットに「かける収納」を増やそうと。定期的にシステムを見直せばいい、という考えが生まれたのは大きいですね。

取材・文:市岡ひかり イラスト・写真:真船佳奈