もしもに備えて入っておきたい保険トップ3

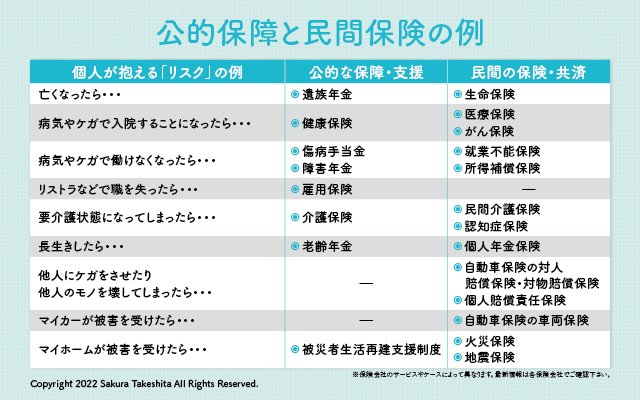

リスクに対するお金の備え方として、公的保障、預貯金、保険の3つを冒頭で挙げました。

そのなかで保険は「公的な保障が薄く、預貯金では賄えない大きなリスク」に関して優先的に備えるのが役割です。

これまでの人生で起こりうるヒト・モノに関する保険の話を踏まえ、最後に備えるべき保険のトップ3を紹介します。

地震などの自然災害による家屋倒壊の損害に対し、公的な保障が整備されてきましたが、その内容をみるとまだ十分とはいえません。

足りない分を自力で賄うとなると、莫大な金額になる例が多いでしょう。

そのため「地震保険」への加入は必要性が高いです。なお、地震保険は基本的に単独では加入できず、火災保険とセットでの加入となります。

モノを壊したりケガをさせたときに入っておくべき保険

日常生活上の不意の事故で他者へ損害を与えた際の公的な保障はなく、その賠償は全額自己負担。高額な賠償を背負うケースも少なくないため、それらに対する保険は重要です。

他人のモノを壊してしまった、自転車で人にぶつかりケガさせてしまったなど、往々にして起こり得るリスクを「個人賠償責任保険」はカバーします。

保険料は月数百円程度と安く、加入者本人以外に子どもなど家族の事故もカバーする補償範囲の広さも魅力です。

個人賠償責任保険も地震保険と同じく単独加入はできません。傷害保険や火災保険、自動車保険などさまざまな損害保険に特約として加えるのが一般的です。

病気やケガで働けなくなったとき、給料のように毎月お金を受け取れる保険が「就業不能保険」です。公的保障の傷病手当金の支給は最長1年6か月間と期間は限定的。

より長期間で働けない状態が続いたら、家計は苦しくなります。とくに住宅ローンを組む人はこの保険で万が一に備えることをおすすめします。

備えあれば憂いなし。保険を賢く使い、何が起きても安心な毎日を過ごしましょう!

PROFILE 竹下さくらさん

ファイナンシャル・プランナー(CFP)、千葉商科大学大学院会計ファイナンス研究科(MBA課程)客員教授。慶應義塾大学商学部にて保険学を専攻。卒業後、損保・生保会社勤務を経て、1998年に独立。「なごみFP事務所」を共同運営する。

取材・文/百瀬康司