万が一のときに役立つ生命保険や損害保険。でも、必要以上にかけると保険料の支払いが増え、家計を圧迫することに…。「保険の適正な備え方は、ポイントを抑えれば簡単ですよ」と、ファイナンシャルプランナーの竹下さくらさんは話します。

人生のリスクを考える際の3つの考え方

人生にはさまざまなリスクが想定されます。病気やケガ、交通事故から、倒産やリストラ、地震などの自然災害まで、予期せぬ出来事はつきものです。

こうした「もしも」のときに必要不可欠となるのがお金ですが、リスクに対する備え方は大きくわけて3つ。「公的保障」「預貯金」「保険」が挙げられます。

第一に考えるのは、公的な保障で得られるお金。ただ、病気やケガで働けないなどリスクの内容によっては公的保障だけでは賄えないケースもあります。

その際には手元の預貯金をもとに不足分を補う。そして、公的保障や預貯金でもカバーしきれないリスクに備えて入るのが保険の役割です。要するに、保険ありきではないわけです。

ヒトとモノと2つのリスクが存在する

保険には生命保険と損害保険があるのは皆さん、ご存じだと思います。

生命保険は病気やケガなど「ヒト」に関するリスクに備える保険、損害保険は自動車や住宅・家財など「モノ」に関する損害や賠償のリスクに備える保険です。

では、公的保障とあわせて保険の具体的な活用事例を見ていきましょう。まず生命保険を主としたヒトに関するリスクへの備えからです。

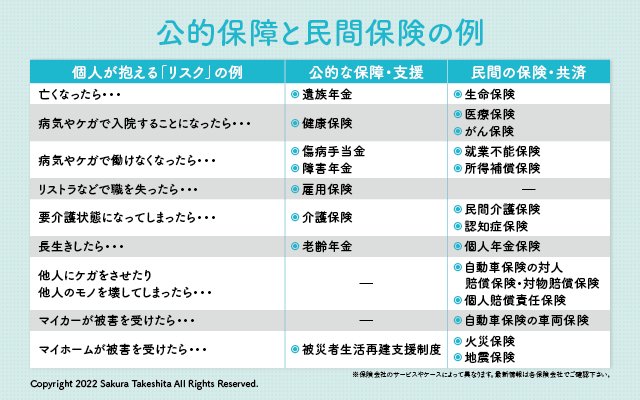

もしも自分やパートナーが亡くなったら、公的保障の遺族年金で残された家族の生活は支えられます。

遺族年金だけでは足りないとなったとき、不足分をカバーできるのが生命保険です。ただし、過度な保障は不要。子どもが独立などしていれば、必要な保障額は下げられます。

もしも病気やケガで入院、または働けなくなった場合はどうでしょう。

病気やケガの入院や治療にかかる医療費は、公的な保険が効きますよね。その枠を超える支出に備えられるのが、民間の医療保険やがん保険です。

病気やケガで働けなくなると、その間、収入は入ってきません。ただし、会社員であれば公的保障の傷病手当金が支給され、重い障害を抱えたときには障害年金の請求も可能です。

保険で備えるなら、就業不能保険や所得補償保険が使えます。

そのほか、倒産やリストラなどで職を失った場合、公的保障の雇用保険で失業給付は得られるものの、備えとなる民間の保険はなし。

要介護状態に陥ることや長生きのリスクも頭に入れておくべきでしょう。

次はモノに関するリスクへの備えで、こちらは損害保険が主になります。

マイカー事故や日常生活の不意の事故で他人をケガさせたり、他人のモノを壊したら、その損害を補う公的な保障はありません。こうしたリスクに対して、個人の備えが不可欠です。

自動車の事故に関しては、自動車保険の対人賠償・対物賠償保険でカバーし、日常生活上の事故に関しては、個人賠償責任保険でカバーします。

みずから招く事故とともに怖いのが、地震や台風などの自然災害による損害です。

仮に自然災害でマイホームが被害を受けたら、「被害者生活再建支援制度」の公的な保障で損害を補えます。プラスして保険での備えとしては、火災保険や地震保険があります。