憧れはあるものの、人生において最も高い買い物ともいえるマイホーム。購入を考えているなら、押さえるべきお得な制度があるのを知っていますか?2022年から変更になる予定の住宅ローン減税の抑えるべきポイントについて、ファイナンシャルプランナーの風呂内亜矢さんに解説してもらいました。

住宅ローンを組むと控除が受けられる制度

住宅購入を考えている方に、ぜひ知っておいて欲しいのが「住宅ローン減税制度」です。これは住宅購入の際に住宅ローンを組んだ人が、ある一定条件を満たせば、所得税や住民税の減税が受けられる制度です。マイホーム購入を考える人にとっては、押さえておきたい制度となっています。

近年では都心部を中心に住宅価格が高騰していることもあり、「立地は絶対に妥協したくない!でも価格を考えるとコンパクトな物件が無難だろうか」と感じることもあるかもしれません。こうしたシーンにおいて、今までは満たすべき条件のうち、広さが当てはまらず、住宅ローン減税が使えないこともありました。

しかし2022年1月 以降の購入・入居については制度を利用する条件が変更になる予定です。都心のコンパクト物件を買いたいと思っていた人にとっては好機になるかもしれません。

床面積40平米以上も対象に

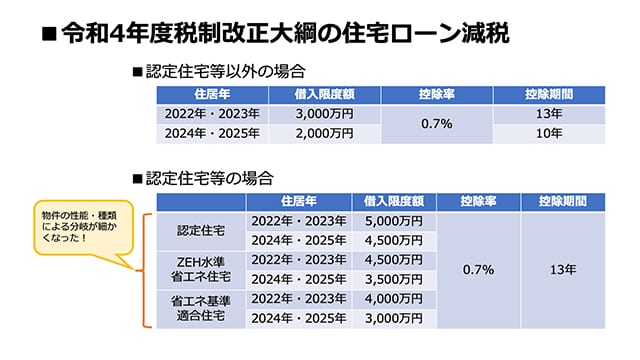

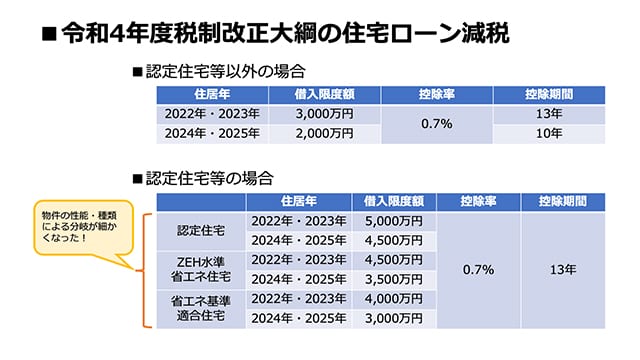

では実際にどのような人が利用できるかというと、2022年・2023年に住宅購入をする際の一般住宅での条件は下記になります。

・10年以上の住宅ローンを組んでいる ・対象となる年末ローン残高は上限3,000 万円 ・住宅の床面積が40平米以上 ・合計所得金額が2000万円以下(40平米以上50平米未満の物件は1000万円以下)

この場合、13年間、年末のローン残高の0.7%にあたる金額が所得税や住民税から控除されます。例えば年末のローン残高が3,000万円であれば、最大21万円の控除が受けられるのです。

従来であれば、住宅ローン減税は住宅の床面積が50平米以上の物件が対象でした。実は2021年までも一部条件を満たせば、40平米以上50平米未満の物件について住宅ローン減税が利用できましたが、あくまで期間限定的な扱いでした。

今回の改正でも40平米以上50平米未満の物件で利用できるのは「2023年12月31日までに建築確認を受けたもの」とされていて、やはりコンパクトタイプの物件でも住宅ローン減税が利用できることはまだ「当たり前」の扱いにはなっていない印象です。

ちなみに建築確認を受けると物件の売り出し・広告などが行えるようになります。コンパクトな物件でも住宅ローン減税の対象になる物件は、消費者からみた時には、少なくとも2023年中に広告が出ている物件というのが目安になります。

その他、「認定住宅」や「ZEH水準省エネ住宅」などの物件の性能、購入した年が2022年・2023年なのか、2024年・2025年なのかで年末ローン残高の対象上限額や控除される期間などが異なり、かなり条件が細分化された印象です。

※これらの内容は令和4年度税制改正大綱を元に解説しています。今年の4月に向けて変更なく閣議決定された場合、上記の内容が2022年1月から施行されます。

控除額や申告については確認を

よく知られた住宅ローン減税ですが、意外と見落とされがちないくつかの注意点があります。

まず控除される金額は、「年末の」ローン残高の0.7%だという点です。利用者のなかには最初のローン金額の0.7%が、ずっと控除されると勘違いをしている人がいます。しかし返済が進めばローン残高も減るため、もし、当初借りた金額が、対象となる上限額ぴったり(今年だと一般の住宅で3000万円など)の場合、控除される金額も年々減っていきます。

初年度は3,000万円の0.7%、2年目は2,950万円の0.7%、3年目は2,900万円の0.7%…という感じです。これを理解していないと、思ったより控除される金額が少なかった…という事態になりかねません。また、自分が支払う所得税や住民税から減税を受けるものなので、本来支払う所得税や住民税以上にお金が返ってくる仕組みでもありません。

また自宅を購入した年の翌年からは、確定申告が必要です。会社員であれば2年目からは勤務先で年末調整することができます。初年度の確定申告のやり方がわからない場合は、税務署に相談すれば教えてもらえます。

もしこの制度を知らずにすでに家を購入していた場合は、過去5年はさかのぼって申告することができます。購入してから5年以内であれば1年目から、10年でも5年分は取り戻せるので、こちらも税務署で相談してみると良いでしょう。(対象となるローン残高の上限や控除率、控除期間は購入年・入居年のルールが適用されます。)

最後に住宅ローン減税は、住宅購入時に押さえておきたい制度ですが、制度があるからという理由でマイホームを購入するのは危険です。「制度があってもなくても購入する物件なのか」を自分に問いかけ、それでも欲しいと思える物件を選び、手続きで恩恵を受けられる部分は漏らさずしっかり申告するのが良いでしょう。

PROFILE 風呂内亜矢さん

取材・文/酒井明子