結婚前から株投資をする夫に対して、「危ないんじゃないの?」と思っていて、投資にネガティブなイメージしかなかった、ねる子さん(31歳)。共働きで2人の子どもを育てる一方、株と投資信託で資産運用もしています。投資のネガティブイメージから一転、自分でも投資を始めたきっかけや、忙しい日々でどんな投資をしているのかなど、お聞きました。

1人4200万円も⁉︎子どもってお金がかかるんだ…

投資への興味ゼロだったねる子さんが株に関心を持ち始めたのは、子どもを妊娠したときでした。

「それまで気にしていなかった育児関連の情報が急に目に飛び込んでくるようになって。だんだん“子どもを育てるのにいくら必要なんだろう…”と不安に駆られたんです」

ねる子さんは、子どもが大学卒業までにかかる学校や塾などの教育費と、生活費等を合わせると、合計で2500~4200万円以上にもなるという記事を読み、青くなったそう。

「貯蓄はしていましたが、必要な金額を用意できるかどうか見当もつきませんでした。子どもも1人とは限らないし…考えれば考えるほど不安になり、それで投資を意識し始めたんです」

妊娠前までは夫の株投資に全く興味が持てず、むしろ「ギャンブルみたいで何となく怖い」と思っていたねる子さん。夫に「やってみなよ」と言われたり、「今日はいくら下がった、上がった」と聞かされても、正直イヤで投資にはネガティブなイメージしかなかったそうです。

「でも、産休中に時間があったので、『金持ち父さん貧乏父さん』といった有名な本や雑誌の投資特集を読んで知識が増えていくと、投資もそんなに“危ないものでもない”かもしれない、と思うようになりました」

商品を愛用するファンケルの株がすぐに12万1500円のプラス!

2017年、第一子の育休中に初めて日本企業の株をねる子さんは購入。ファンケルやピエトロなど、もともと自分が使っていた商品を扱う企業の株を買いました。

「やっぱり関心がある会社の株の方がいいかと思って。資金は独身時代から私が貯めていた300万円です。それを全部証券口座に入れて、国内株を最低単位でいくつか買ってみました。そうしたら最初に買ったいくつかの株価がけっこう上がって!それで“株って全然危なくないし、むしろ私、才能あるかも?”くらいに思い(笑)、心のタガが外れた感じで」

しかし、その次に買った株ですごく損することに…。この2つの経験があって、「これはきちんと勉強しないといけない」と、ねる子さんの投資への意識が変わりました。

働きながらの株投資は難しい…リスクヘッジがとれるのは?

育休が終わり復職したねる子さんは、日中は以前のように投資にあてる時間がなくなったといいます。

「リアルタイムで株価の確認はできないし、その後の株価の動向に大きく影響を与える決算日も忘れてしまったり。必要な情報をつどキャッチしながら運用できない状態が続き、もっと今の自分に合う、“働きながらできる投資“はないかな、と思い始めました」

時間をかけず、安定的に運用できる投資がないかと調べていて、気になったのが「投資信託」。

「投資信託のよさは2つあり、1つは少額でも購入できるところ。100円や200円から買えるものもあるんですよ。株だと最低単位で買っても1銘柄数十万円が普通なので、だいぶん違いますよね。もう1つのよいところは、投資信託は分散投資が自動的にできることです。分散投資は投資先を一つに絞るのではなく、たくさんの投資先に投資することです」

少ない資金で分散投資できれば…

株への投資を経験で、大切なのは“分散投資”だと思うようになったねる子さん。株は1企業の業績次第で、急に株価が下がり資金が減ることもあります。ただ、複数の株を買えば1社の株価が下がっても、他が上がって損をカバーして、トータルで資金を増やしていくことは可能。

「でも、株は1銘柄数十万円します。資金は限られているので、せいぜい5〜6社の株を買うので精一杯。とても分散投資で収益を上げていく状態を作り出すことはできません」

その点、投資信託は顧客のお金を集めて作った膨大な資金で、専門家がたくさんの投資先(業種や国、地域もさまざま)に投資。もともと10~20銘柄、多いものでは数百~数千の銘柄が、一つの投資信託には含まれています。つまり、投資信託を買えば100円や200円でも、いろいろな投資先に分散投資できるわけです。

「投資信託は、組み入れた銘柄のどれかのパフォーマンス(成績)が悪化したら、リバランスといって、専門家が銘柄の入れ替えを自動的に行ってくれます。個々の銘柄をどんな割合で組み入れるかも、時々の経済状況やパフォーマンスを見て専門家が調整します。それを専門知識も何もない自分でやるなんて、仕事をしていたらどう考えても不可能ですよね」

「ほったらかし」にできる投資信託は向いていた

ねる子さんは復職後、投資信託をスタート。それも現金でなく、ポイントを使ってお試し気分で投資ができたことが大きかったそう。

「楽天でよく買い物をしていたため、楽天ポイントがたまっていました。楽天証券を使って貯めた『楽天ポイント』で気軽にできたのも、投資信託が始めやすかった理由のひとつですね」

最低購入額の100円や200円をポイントで試し買いをして、10種類くらいの投資信託で半年くらい様子を見たといいます。すると明らかに、それまでの株投資よりも運用成績がよく、しかも買ったあとは「ほったらかし」でよくなりました。

「それで、徐々に投資信託への投資金額を増やしていきました。投資信託の口座は利益が非課税になるNISA(月3万円)、ジュニアNISA(月約3万円)、iDeCo(月約2万円)を利用しています」

元手300万円が4年で100万円も増えた!

投資信託は“分散投資”が目的のため、全世界型のインデックスファンドをねる子さんはチョイス。「全世界型」は言ってみれば、全世界の経済成長に投資するもの。「インデックスファンド」とは、経済指標に連動して運用される投資信託のことなので、20〜30年と長期で見れば、成長が見込める投資商品と言われています。

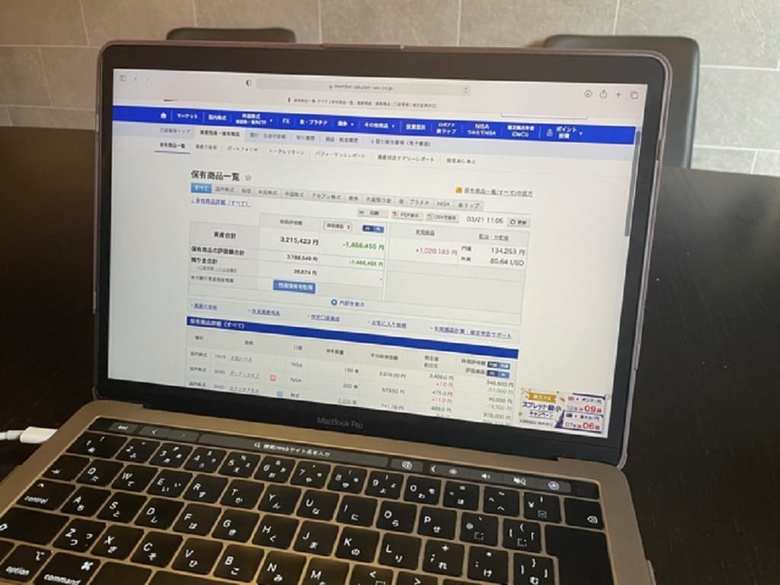

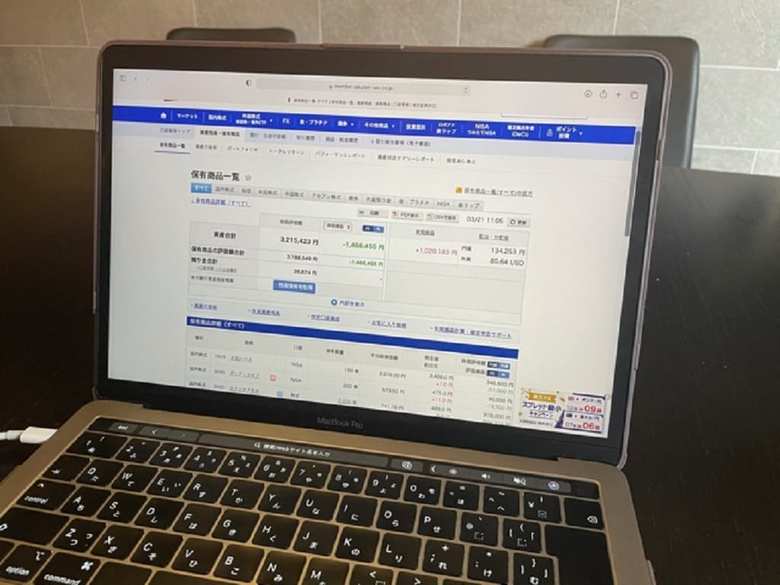

「少額で続けている株やメインで投資する投資信託の利益を合わせると、元手300万円から得た利益は4年間で100万円くらいです。現在は買い増し分も含めると、楽天証券の口座は500万円くらいの資産ができました。この口座は教育資金や老後資金用の口座とは別で、私が自由に投資をするための口座です。この口座の範囲で今でも個別株を売り買いしています。株も完全に諦めたわけではなくて、勉強と楽しみのために続けているんです」

子どもを寝かしつけた後、夫婦でお金の話ができるように

投資を始めて一番よかったことは、夫婦でお金の話をするハードルが下がったこと。最初は、ねる子さんが「どの株を買うか」相談するだけでしたが、今では「将来の資金計画やライフプラン」についても、気軽に話せるようになりました。

「よく老後資金として1人『2000万円必要』と言われていますが、こういった老後や教育資金について、どんなふうに貯めていけばいいのか、二人で考えて計画できるようになりました。お陰で以前感じていたお金に対する漠然とした不安はなくなったんです」

つみたてNISAやiDeCoなどで、どの投資信託を買うかは夫と話して決めているそう。ただ、ねる子さんが自分で運用する株については、夫とはあまり話しません。

「以前は相談していたのですが、私なりの選択基準や投資手法ができたので、話すと逆に喧嘩の元になってしまうので(笑)。同様に夫の株についても、細かく私から聞いたりはしません」

ねる子さん夫婦は共働きで、お財布は完全に別。毎月の家計費や共同で貯めるものはお互い決まった額を出し合い、その他は自分の好きなようにしています。

「育休や復職など、状況が変わった時は夫と私の支出額を変えてきました。今後もいろいろな生活の変化はあると思いますが、そのつど、夫と話し合っていける安心感は、夫婦の信頼の基盤になっていると思います」

※上記は、ねる子さん個人の経験談・感想であり、投資による利益を保証するものではありません。

取材・文/長根典子