PROFILE

川本幸恵さん(仮名) 年齢:34歳 職業:会社員 家族構成:夫、長男(5歳)、長女(1歳)の4人家族 世帯年収(手取り):約650万円 ボーナス:妻 年2回、1回あたり25~30万円 総貯蓄額:約530万円 貯蓄方法:定額預金、現金貯金、投資信託、401K

◆川本さんの悩み◆

「基本的に現金で貯金しているけれど、教育資金や老後資金など、今の貯め方でまかなえるのか不安…」

MONEY DATA

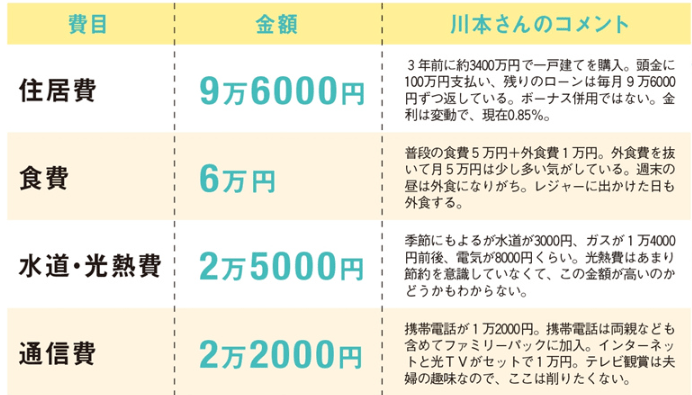

世帯月収:約50万円(夫30万円 妻20万円) 児童手当:2万5000円

〈横山さんがチェック!〉

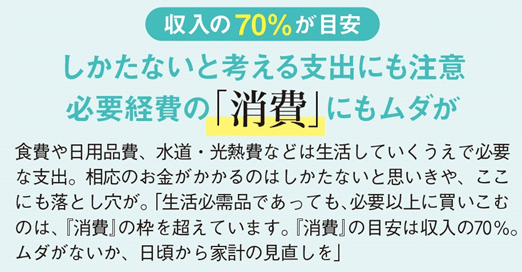

住居費の目安は月収の4分の1。この金額なら問題ありません。 このなかだと、食費と通信費が気になりますね。食費は外食費を含めて月収の10%~15%が理想です。お子さんの年齢を考えると、少し高め。 チャレンジしてみてほしい削減方法は、「週予算管理」。目標が月5万円なら、週5として、1週あたり1万円でやりくりをするというほうほうです。もしオーバーしてしまったときは翌週の予算を削って調整を。いきなり長期の改善計画を立てても実行が難しいので、まずは短期の計画を立ててみましょう。 通信費も高めですね。格安スマホに変えれば夫婦で月4000円~5000円に抑えることもできるので、現状のプランと比較してみては。

〈横山さんがチェック!〉

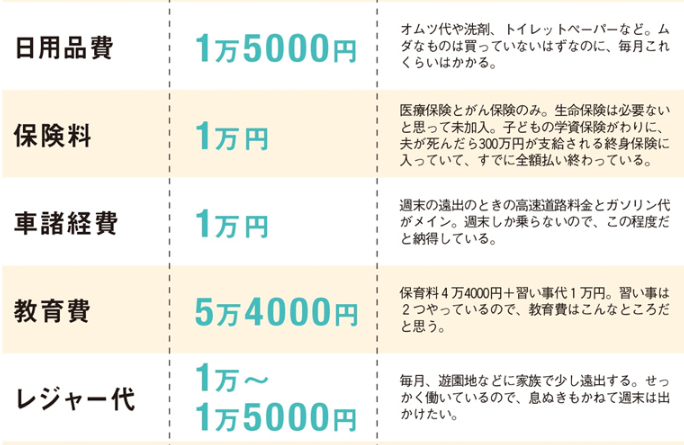

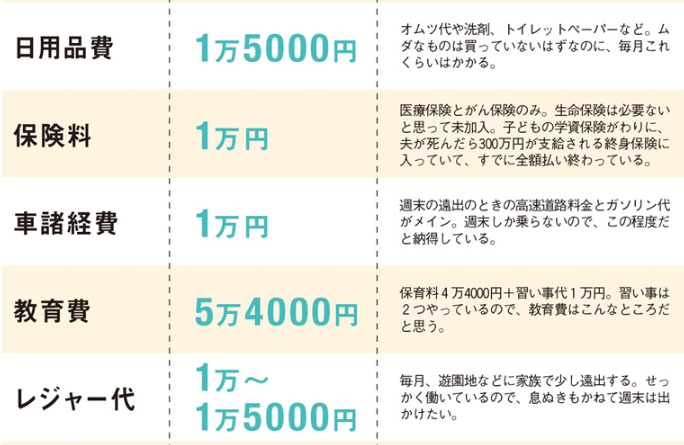

家族構成を考えると、日用品費が少し高いですね。食費と同様に、週予算管理をとりいれてみてください。 日用品が売っているドラッグストアは、女性にとって楽しい場所。また、日常的に使うものということで、罪悪感を感じにくく、ついつい買いすぎてしまうものです。気を付けましょう。 まだ小さいお子さんが2人いて死亡保障300万というのは、心もとないですね。生命保険を備えたいところです。 収入保障タイプの保険なら、掛け捨てですが月額1万円程度で手厚い死亡保障を確保できますよ。

〈横山さんがチェック!〉

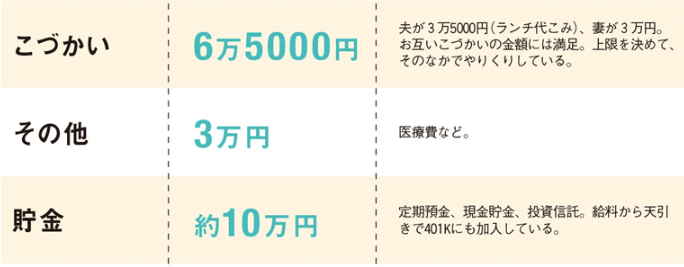

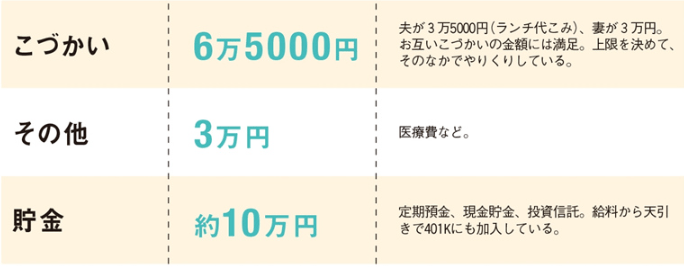

共働き家庭は収入が多いぶん、夫婦別財布にしてこづかいの上限を決めないというパターンも多いのですが、川本さんの場合はきちんと夫婦で上限額を決め、そのなかでやりくりしているところがすばらしい。 もし、さらに貯めたいということであれば、夫婦の2人こづかいを月収の10%程度に抑えてみてください。 現金の貯金は、急な支出用と万が一の生活費として、月収の7か月半程度は持っておきたい。 それを考えると、川本さんの現金貯金は十分です。今後は積立NISAなど、投資に力をいれていきましょう。

◆総評◆

比較的バランスが取れた家計です。

「消費・浪費・投資」の理想的なを川本さんの家計にあてはめた場合、「消費35万円・浪費2万5000円・投資12万5000円」となります。

この数字を目安に今後は積立NISAなど、コツコツ増やしていくタイプの投資商品で将来のお金を増やしていきましょう。

いかがでしたか?今回ご紹介したのは、ごく一部。本誌では共働きファミリーの家計について、実例を交えてお金のプロが厳しくチェックしています。ぜひ『CHANTO』6月号をご覧ください!

ほかにも… ・レシピを見ないで作れるカンタン肉おかず ・忙しくてもすぐ片づく部屋! ・横山だいすけさんのスペシャルインタビュー など、盛りだくさんの内容でお届けします!