とかく忙しい共働き夫婦は、家計管理がおざなりになりがち。収入のわりには貯金ができていない人もめずらしくないよう。お金のプロが、誰でも簡単にできる"貯まるしくみ"の作り方を伝授します。

教えてくれたのは

ファイナンシャルプランナー/飯村久美さん

個人向けの家計診断や企業向けセミナーでわかりやすい解説に定評がある。近著『ズボラでもお金がみるみる貯まる37の方法』(アスコム)が好評。

絶対に引き出さない「貯める専用」口座を作るのが基本

2人で頑張って働いているのに貯まらない…その原因は実はとても単純。「お金を貯める口座と使う口座を分けていないからなんです」と飯村さんは指摘します。 どんなに年収が高くても、預金残高がたくさんあっても、「貯めよう」と意識し、貯めるしくみを作らないと、急に何か必要になったり欲しいものがあったりしたとき、お金はまたたくまに消えます。 「意識しなくても貯まるシステムを作ることが大事。私が提唱する貯蓄法は、3つのステップを踏むだけ。一度夫婦で話し合い、金融機関で手続きすれば、努力しなくても勝手に貯まっていきます」 たとえ毎月の貯金額は少額でも、コツコツ積み立てていけば、やがて大きなお金になります。 「概算ですが、入社時の22歳から月収の15%を貯めつづけると40歳で年収の2倍の貯金額に。マイホームの頭金ぐらい貯まります」 夫婦で話し合うとき、「8年後に住宅購入」などと計画を立てることを飯村さんはすすめます。 「そのために必要な金額が明確になりますし、夢や目的があるとモチベーションが上がり、お金を貯めるのが楽しくなりますよ」

STEP 1夫婦で1か月あたりの貯金額を決める

まずは夫婦で家計に関する話し合いをし、お互いの収入や支出を共有する。できれば、今もっている金融口座の内容を見せ合い、貯金額と、何に使っているかをオープンにして。そのうえで毎月のおおよその家計費を出し、夫婦2人でいくら貯金するかを決め、夫●万円、妻●万円と金額を配分する。収入などをオープンにすることに抵抗がある場合も毎月の貯金額さえ決めておけばOK。

STEP 2貯金用使う用の銀行口座を決める

口座が多すぎると合計貯金額がわかりづらく、赤字家計になっていても気づかないことが。基本は「貯める口座」と「使う口座」の1人2つ。「貯める口座」にはSTEP1で決めた貯金額を入れ、ここからは引き出さない。

給与振り込み口座を「使う口座」にし、生活費やこづかいなどすべてここから出す。「貯める口座」は記帳して貯金額を見える化するとモチベーションがアップする。

自動的に貯金額が天引きされる手続きをする

「貯める口座」に毎月貯金するには、給与天引きの財形貯蓄や自動積立預金を利用するのがいちばん確実。一度、手続きをすれば、あとは何もしなくても決まった金額が「貯める口座」に入金されるからラクちん。

あらかじめ収入から差し引かれ、そのお金はそもそもないものと認識すれば、貯金ベタな人でも苦労なく、いつのまにか貯金額がふえていく。

さらにお金の流れを見える化するとわかりやすい

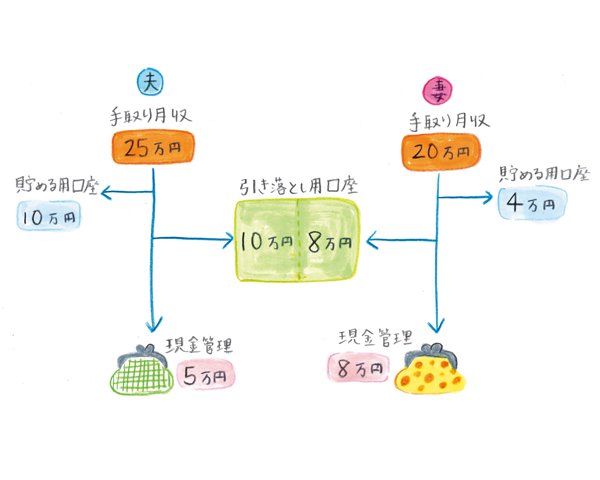

で紹介した3ステップを1枚の紙にまとめておくと、お金の流れがより把握しやすくなります。下のイラストを参考に書いてみましょう。夫婦それぞれの「貯める口座」には毎月の貯金に特別支出用のお金を上乗せして貯めておきます。これは帰省、家電の買いかえ、冠婚葬祭などのための備えです。生活費は、食材など普段の買い物のお金。買い物に行く回数に合わせて金額を設定して!

こんなときはどうする?

Q 貯金額が決められません

A まずは月収の10%からスタートしましょう

Q パート勤務なので財形貯蓄ができません

A 銀行の自動積立預金を利用しましょう。

Q 夫婦の貯金口座は別々でいいの?

A 万が一を考えて別々がおすすめ

Q 急な出費があると赤字になっちゃう…

A 特別支出のために積み立て貯金を