パートやアルバイトをしていると、扶養の範囲内で働くか、外れるか迷うのは永遠のテーマかもしれません。そのとき考えるのは、お金の損得になりがち。「お金も生き方も大事です」と話す、FPの塚越菜々子さんがチェックポイントを解説します。

損得よりも「自分が望む年収」から扶養を考える

扶養とは、自身で生計を立てて生活することができない家族を援助する制度です。配偶者の扶養に入ると、「税金」や「社会保険料」の支出を抑えられるメリットがあります。

一方で、その仕組みが「壁」となって、扶養から外れて働くことをためらい、将来の年金など長い人生でみたら不利になってしまう一面もあります。「扶養を外れるか否か」と、答えを見出せないで働き続けるパート主婦は少なくないでしょう。

まず大切なのは「収入がいくら必要なのか」です。扶養の損得ばかりに頭がいっていると、その観点を忘れがちになります。

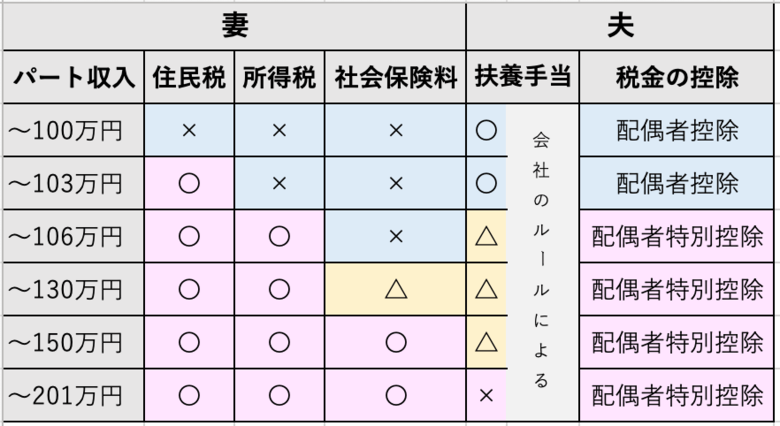

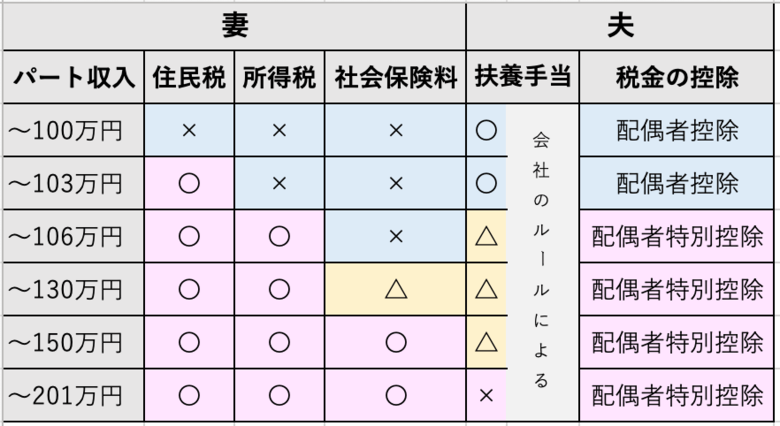

扶養を外れる年収は103万円がスタートです。「103万円の壁」と呼ばれるもので、こちらは税金に関わってきます。次に130万円を基準とした「130万円の壁」。こちらは社会保険に関わってきます。

必要な収入が年収100万円程度であれば、扶養内でいるかどうかを検討しなければならないですが、年収130万円を大きく超えて稼ぐ必要があったら、どうでしょうか?働き方を扶養内に抑えるなんて言ってられませんよね。

扶養を外れるか否か悩む人はたいてい、自分が必要とする収入を把握できていません。教育費や老後資金など将来のライフプランを踏まえ、その数字を明らかにすることが大前提です。

第二は扶養を外れた場合に、社会保障や年金がどうなるかを考えてみましょう。

2022年10月、社会保険に関係する「106万円の壁」が新たなに誕生しました。パート先にこの壁があって一定条件を満たせば、106万円(月に約8.8万円)を超えて扶養を外れたら、社会保険(健康保険・厚生年金保険)に加入できます。

社会保険料を支払うことになるものの、その半分は会社側が負担。病気やケガで働けなくなったときの傷病手当金の保障を得られたたり、遺族年金や障害年金の上乗せ、ならびに老後の年金が手厚くなります。

しかし、パート先に106万円の壁が適用されない場合や、年収が130万円を超えても一定条件を満たさなければ社会保険には加入できません。

そうなると自分で国民健康保険と国民年金に加入して全額負担しなければならず、社会保障や年金は十分とは言えなくなります。その点の見極めが必要です。

扶養を考える上で忘れがちな「扶養手当」の存在

扶養者である配偶者への影響も頭に入れなければなりません。よく心配されるのが配偶者の税金が増えるのではないかということ。

実際には扶養を外れても、妻の年収が201万円までは一部でも扶養控除の恩恵を受けられるため、配偶者の税金が多少増えたとしても、「世帯の手取り」は多くなることがほとんどです。

「盲点」となっているのは扶養手当の存在です。配偶者の給料に「扶養手当」がつく人は多いと思います。その場合、扶養を外れれば、扶養手当もなくなります。扶養手当の有無や、ある場合は手当の金額がいくらなのかなど、確認しておきたいところです。

被扶養者は自分の生活への影響や、仕事に対する気持ちもないがしろにできません。扶養を外れることは多くの場合、働き方を変えることです。

たとえば、働く時間が増えたら、その分、家事の時間や子どもとの時間が削られてしまいます。家事なら効率よくできるようにし、子どもなら事前に話し合うことが大事です。

どんな影響があるか、どう対処すればいいかなどあらかじめ想定して手を打っておけば、扶養を外れたあとに「こんなはずではなかった…」となるのを防げますよね。

また、扶養を外れるか否かは損得だけでなく、「自分の能力を高めたい」「社会に貢献したい」「人とのつながりを持ちたい」「やりがいや生きがいを見つけたい」など、仕事に対する気持ちに向き合うようにしましょう。

PROFILE 塚越菜々子さん

ファイナンシャルプランナー。10年超の税理士事務所勤務を経て独立。主に共働き世帯の女性を中心に年間200件以上の家計相談を行う。YouTubeでも女性に役立つマネー情報を幅広く発信している。

取材・文/百瀬康司