万が一のときに役立つ保険ですが、ミスマッチや不要なケースもあります。「なんとなくで入りがちなのが保険」と、ファイナンシャルプランナーの塚越菜々子さん。賢い保険の見直し方を教えてもらいました。

「万が一」のための保険の「万が一」を具体化する

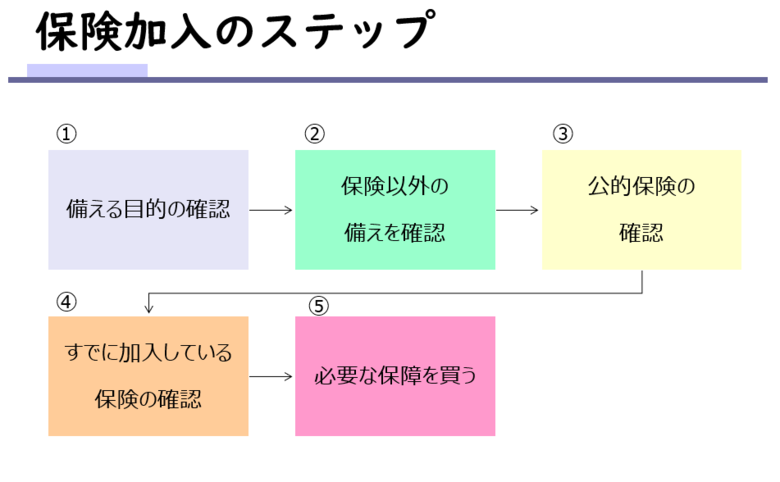

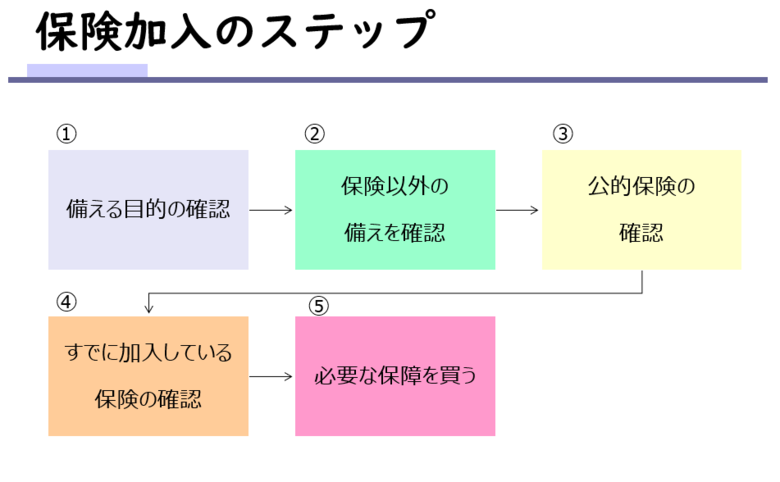

保険の見直しは5つのステップで明らかにできます。5つのステップに向き合えば、見直しの答えが見えてくるでしょう。

ステップ1は「何のために保険に入っているのか」です。結婚や子どもの誕生などを機会に保険に加入する人が多いと思います。私のお客様もそうです。そこで私は突っ込んで質問していきます。

塚越 「何のための保険でしょうか?」

お客様「万が一のためです」

塚越 「万が一の状況を説明してもらえますか?」

お客様「何かあったときのためです…」

塚越 「何かあったときとは、たとえばどんなときですか?」

お客様「…」

このように、いざ聞いてみると、ばくぜんとした不安を抱いて保険に加入している人が少なくありません。その不安の正体を洗い出すことが大切です。

たとえば「がんになったら困るから保険に」という方もいます。たしかに、がん保険への加入は選択肢のひとつですが、この不安も中味がおぼろげです。がんになったときの「治療費の不安」なのか、働けなくなくなったときの「生活費の不安」なのかなど、自分が求める内容に応じて必要な保険は変わってきます。不安の正体を具体的かつ明確にして、保険でカバーできるかどうかを見極めなければならないわけです。

ステップ2は「保険以外の解決手段を持っていないか」です。保険以外の解決手段とは、貯金です。ある程度の蓄えがある人なら、保険不要と判断できるケースも出てきます。

保険は基本的に「大きな金銭リスク」をカバーするためのもので、わずかな負担を補う必要性は低いでしょう。貯金の範囲内で解決できる不安なら、保険料を払ってまで備える必要はありません。たとえば、公的健康保険が適用できる範囲の医療費の備えとしては、医療保険は必要ないかもしれません。

入った保険の受取金や保障内容をわかっていますか?

ステップ3は「すでに持っている『公的』な医療保険の確認」です。日本は「国民皆保険制度」により、公的な医療保険に加入することを義務づけられています。同制度のおかげで全国の医療機関において誰もが安心して医療を受けられる仕組みです。

ただし、公的医療保険は個人の働き方によって差が生じます。大きく「国民健康保険」と「健康保険」にわけられるのですが、自営業者などの加入する国民健康保険のほうが手薄な保障となるのは否めません。

会社員が加入する健康保険の場合、傷病手当金(病気やケガで休業した際の生活保障)の制度や、健康保険組合が独自に設ける付加給付の制度などの恩恵を受けられるケースもあるからです。

健康保険についても企業によって差が生じます。主に大企業が単独または共同で設立する健康保険組合や公務員が加入する共済組合に属する場合、高額療養費(医療費の自己負担額が一定額を超えた際、超加分の払い戻しを保障)の制度に加えて、先の付加給付制度の適用で自己負担額が月最大1万円などですむところもあるなど、保障に多少のばらつきが見られるのです。こういった公的医療保険の中味を確認し、保険が必要かどうかを判断します。

ステップ4は「保険の既契約のチェック」です。多くの人がすでに保険に加入し、なかには複数の保険に加入中の人もいるかと思います。しかし自分の保険でありながら、どんなときに、いくらの保険金を受け取れるかなど、保障内容を把握していない人が多い印象です。保障の重複や保険金のかけすぎなどを招き、ムダに保険料を支払うことになりかねません。

保険証券をチェックするか、保険証券がなくても保険会社のお客様相談窓口に問い合わせれば本人確認後に照会してもらえるので、内容を精査してください。

最後のステップは、ステップ1から4までを踏まえた見直しの「実行」です。必要ない保険は解約し、過剰な保障は減額します。一方で保障が足りない場合は既存の保険に特約として付加するか、新規に加入します。人によっては、保険は一切不要というケースも出てくるでしょう。把握できていない自分の保険。一度、たな卸しをしてみては?

PROFILE 塚越菜々子さん

ファイナンシャルプランナー。10年超の税理士事務所勤務を経て独立。主に共働き世帯の女性を中心に年間200件以上の家計相談を行う。YouTubeでも女性に役立つマネー情報を幅広く発信している。

取材・文/百瀬康司