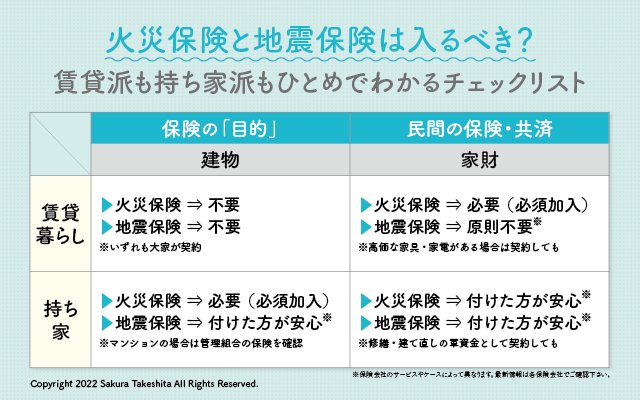

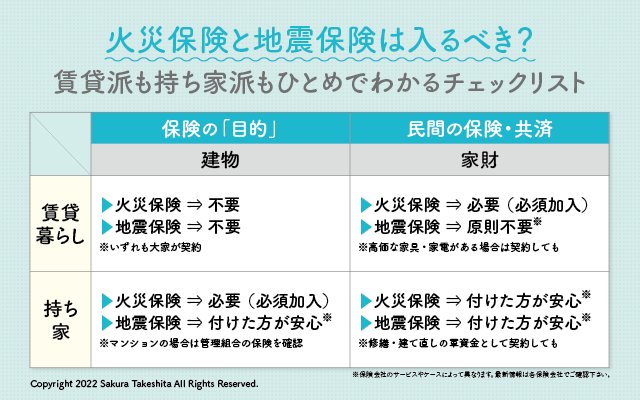

「持ち家」と「賃貸」では異なる保険の入り方

最後に、火災保険と地震保険の備え方を見ていきましょう。

火災保険は「建物」と「家財」を対象とします。また、住まいが賃貸か持ち家かによってそれぞれ補償対象とすべきか否かが変わってきます。

賃貸の人の場合、建物は大家が加入するため不要で、家財のみ火災保険に入るよう言われているはずです。

これは、大家が家財の損害を気にかけてくれているのではなく、付けてほしい借家人賠償責任特約の土台として火災保険(家財)が必要だからです。

持ち家の人の場合は、住宅ローンを組む際に建物の火災保険に入るよう要求されるため、言われるがままに入っている人が大半だと思います。

金融機関は建物に抵当権を設定し、万が一のリスクに備えたいからです。家財は問われませんが、任意で付けたほうが安心といえるでしょう。

地震保険も建物と家財を目的とし、賃貸か持ち家かによって必要、不要が変わってきます。

賃貸の場合、基本的に地震保険は必要ありません。建物は火災保険と同じく大家が加入するからです。

家財は普通の暮らしをしていれば必要性は低く、高価な家具や家電がある場合のみ検討すればいいでしょう。

持ち家の場合は建物も家財も強制ではないものの、付けたほうが安心です。

ただし、分譲マンションの所有者は、共有部分については管理組合が地震保険に入っているケースもあるので、確認してみてください。

自然災害に対する公的保障が十分ではないだけに、住まいを守るためには「保険」が強い味方になってくれます。

PROFILE 竹下さくらさん

ファイナンシャル・プランナー(CFP)、千葉商科大学大学院会計ファイナンス研究科(MBA課程)客員教授。慶應義塾大学商学部にて保険学を専攻。卒業後、損保・生保会社勤務を経て、1998年に独立。「なごみFP事務所」を共同運営する。

取材・構成/百瀬康司